創業維艱,不論是小商店或大公司,在波動難測的市場中難免偶遇困難,專業人士建議平日應建立風險管理與危機意識,與銀行保持健康的互信往來,倘若遭遇營運週轉困難可藉助平時的互信基礎得到融資週轉,而能度過難關。

如何建立銀行的信任感,保護辛苦創建的事業穩健渡過風雨,以下提供參考通則:

提升銀行金流往來

提升銀行金流往來

使用信用卡、電子票證、第三方支付收單業務,提升與銀行的金流往來,讓銀行能夠了解商戶或企業的營運金流,若有緊急資金調撥時,日常營運金流亦可作為還款能力的佐證之一,因此多元支付收單不僅可為商戶企業增加消費商機,也可增加融資的風險判斷依據,好處多多。

經營主力帳戶並維持資金水位

資金運用可集中於常用的銀行帳戶,讓主力帳戶保持穩定資金水位高度,且主力帳戶平時可保留一定金額作為週轉金,保持良好的資金調度彈性,亦可做為申請貸款時的財力佐證。

資金運用可集中於常用的銀行帳戶,讓主力帳戶保持穩定資金水位高度,且主力帳戶平時可保留一定金額作為週轉金,保持良好的資金調度彈性,亦可做為申請貸款時的財力佐證。

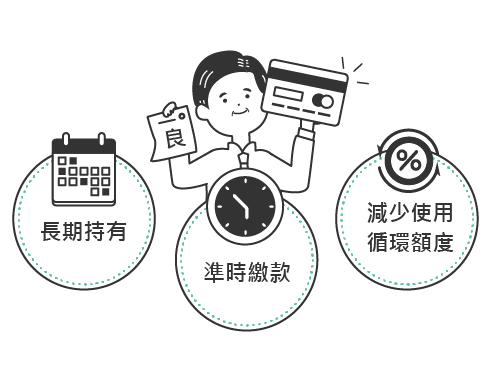

建立良好信用紀錄

建立良好信用紀錄

業主持有信用卡時可善加利用,將持卡時間拉長,藉以累積長期信用狀況,維持良好信用卡使用習慣,準時繳卡費、減少使用循環額度,建立並維持良好的個人信用評分。

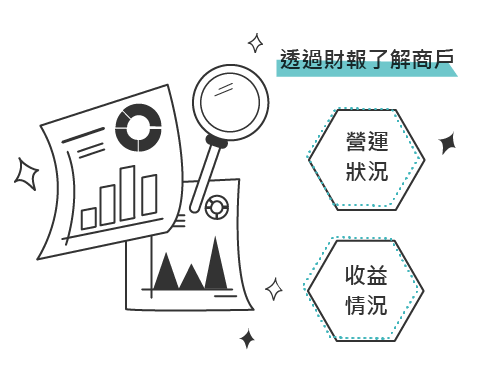

財報佐證經營穩定

狀況穩健的財務報表,不僅代表公司內部管控良好,更可讓銀行透過紀錄詳實的報表,確切了解商戶的經營狀況及收益情形。

狀況穩健的財務報表,不僅代表公司內部管控良好,更可讓銀行透過紀錄詳實的報表,確切了解商戶的經營狀況及收益情形。

接單狀態良好

接單狀態良好

透過票款或貨款於固定時間穩定匯入帳戶,並有明確簽約之合約書及訂單來佐證還款來源明確。

- 分享

-

-

-