營利事業所得稅(簡稱營所稅):

它是什麼?我要繳多少呢?

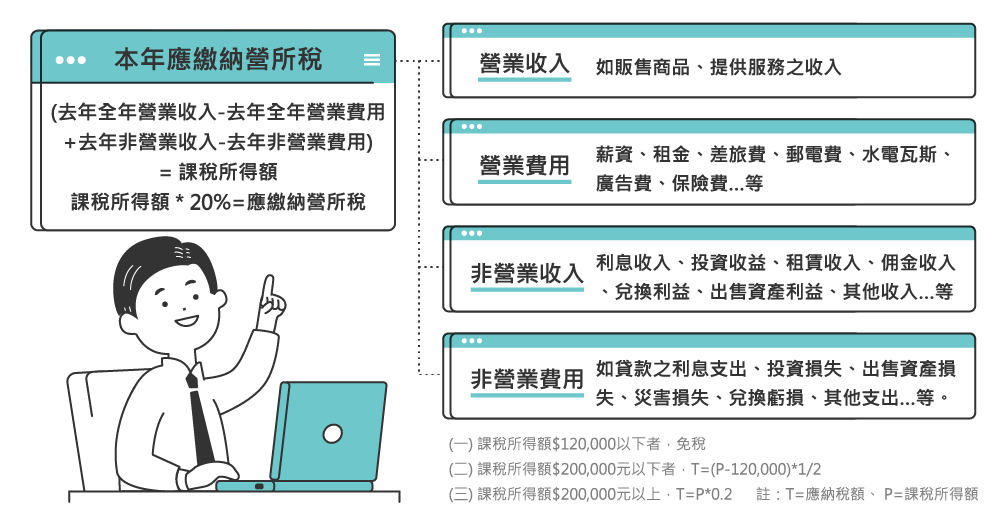

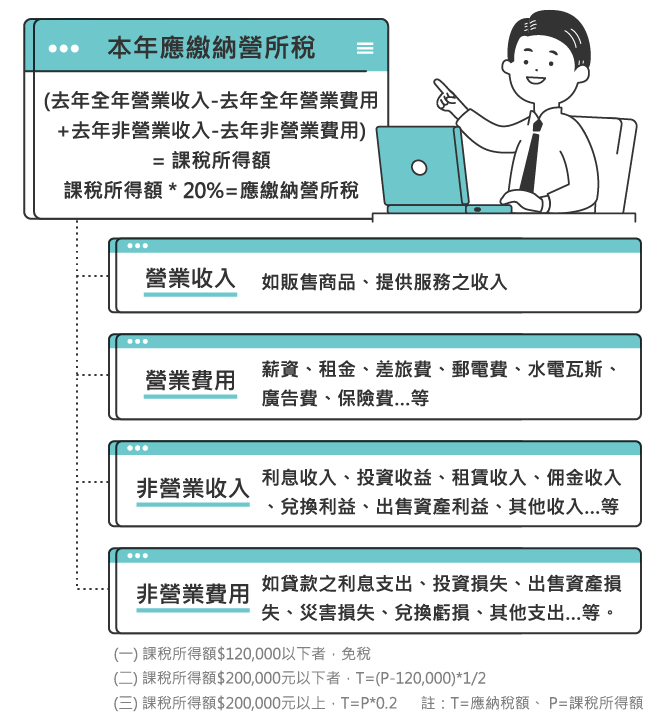

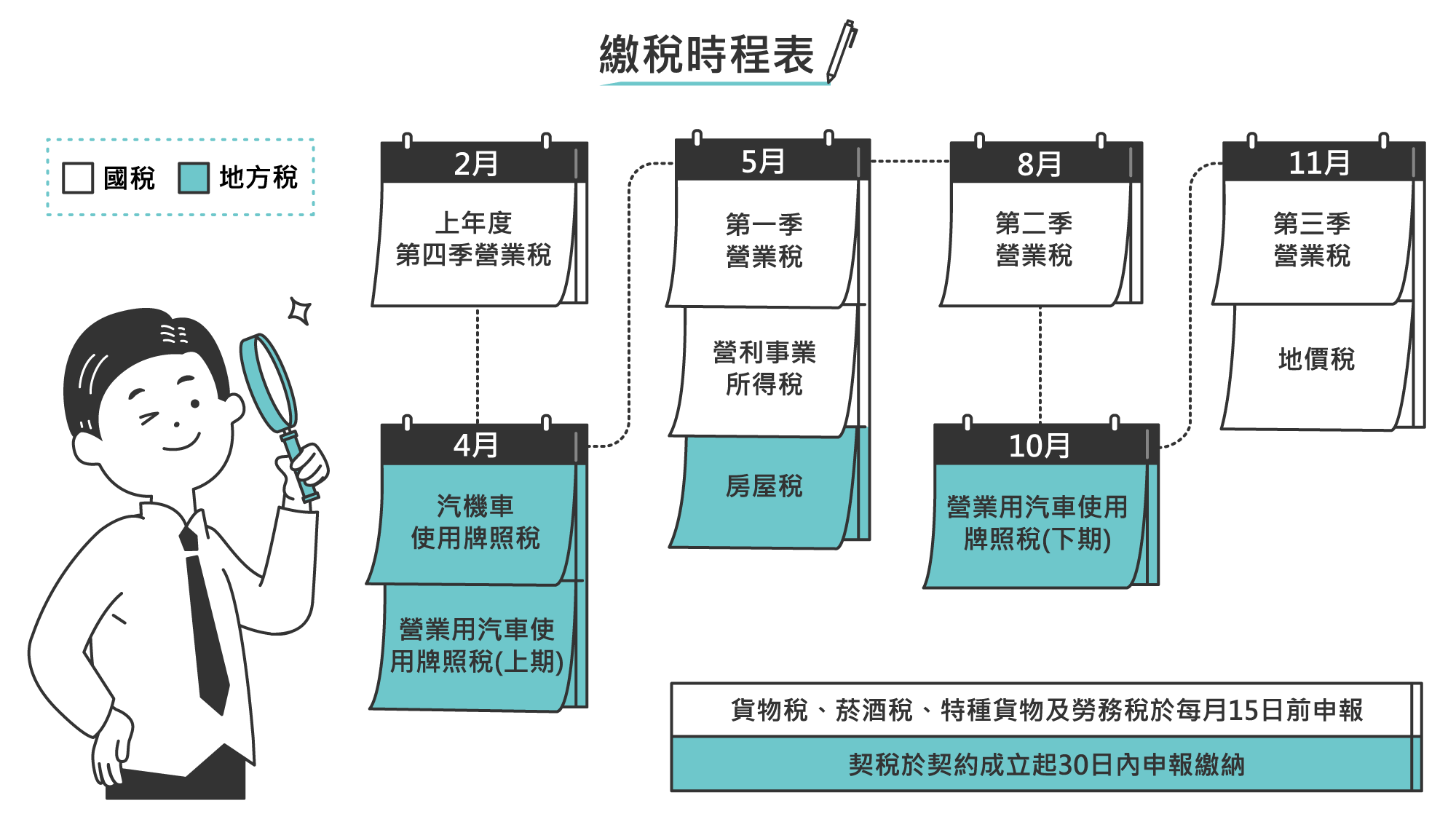

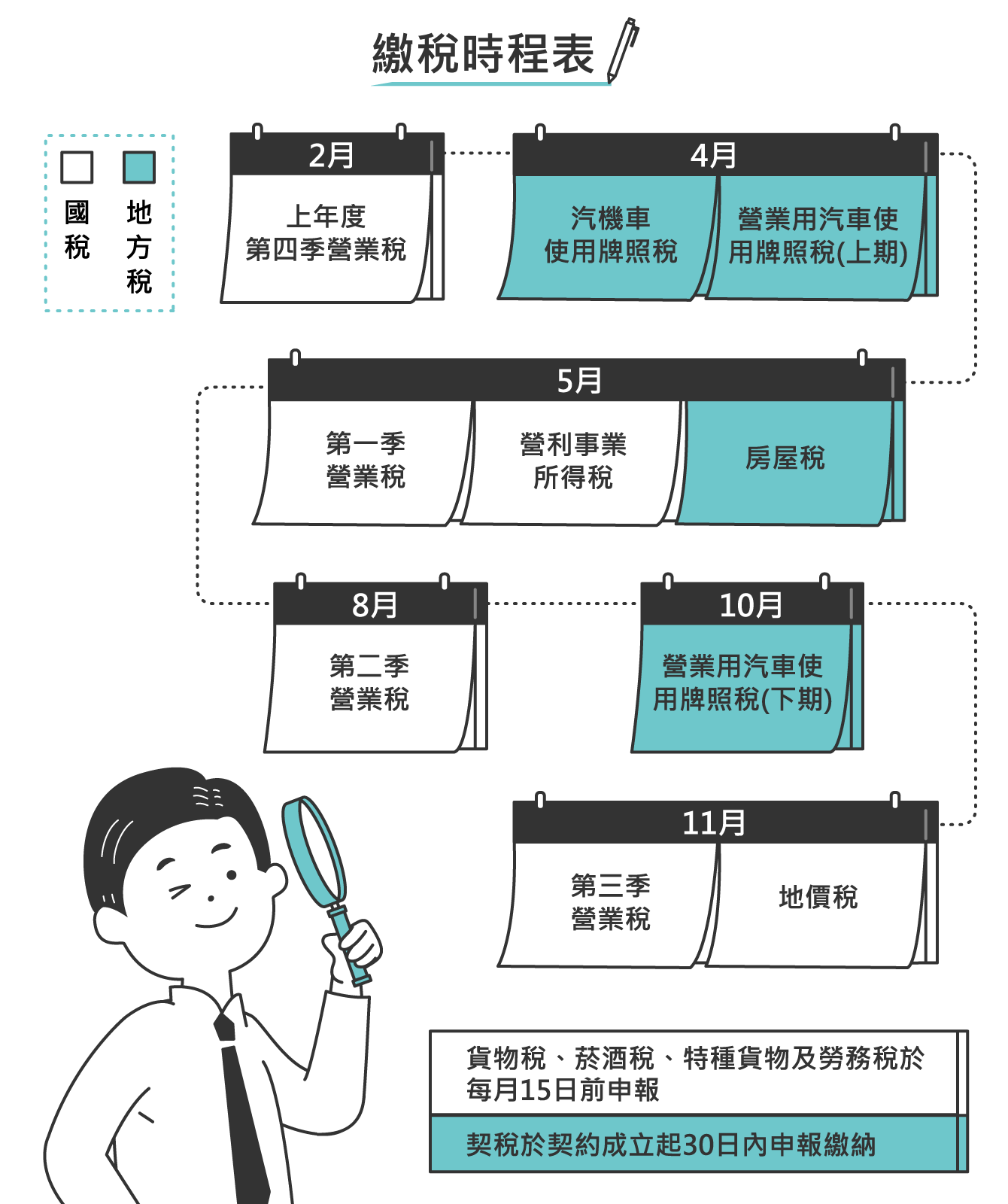

在每年的5/1-5/31間,凡是在中華民國境內經營之營利事業,不論組織型態為何,均應申報且課徵營利事業所得稅唷!

頭家們:

除了營所稅外,也來關注一年當中其他可能要繳的稅唷!

節稅小撇步:

這些都是你可以省下的。

每到5月繳稅季,一筆筆的納稅金總是要花時間處理。

各位精打細算的頭家們,如果想聰明省下稅捐,其實您有「節稅」這條路可以走!

所謂的節稅指的是納稅人善用法規來減輕自己的稅務負擔,是法律所允許的納稅人權益。

聰明的頭家都懂得花所當花,把每一分錢都用在刀口上。畢竟錢難賺,哪個頭家不是沒日沒夜的經營著自己的事業,開源節流更是每個頭家都應具備的生存能力。

既然稅捐不能「開源」,那就來看看這些你會想知道、更應該知道的節稅小秘訣,了解如何在稅捐上「節流」吧!

節稅小秘訣

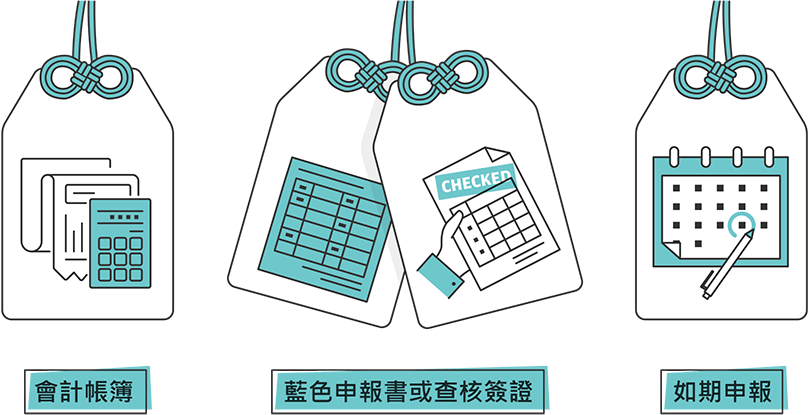

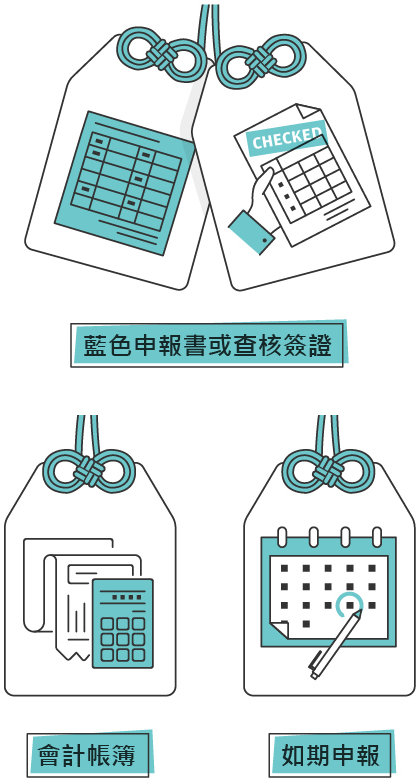

我能不能將前10年的虧損,拿來扣抵今年的應繳稅額呢?

- 具備完備的會計帳簿

- 如期申報

- 虧損和申報年度皆採用藍色申報書,或委託會計師或其他合法代理人來查核簽證營利事業所得稅

-

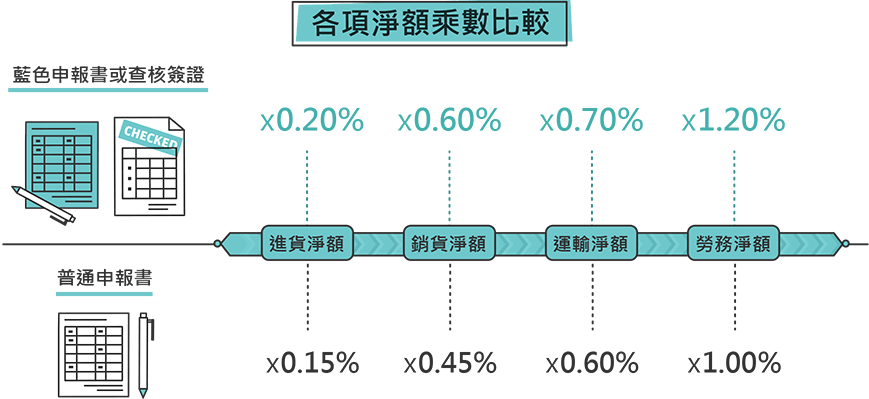

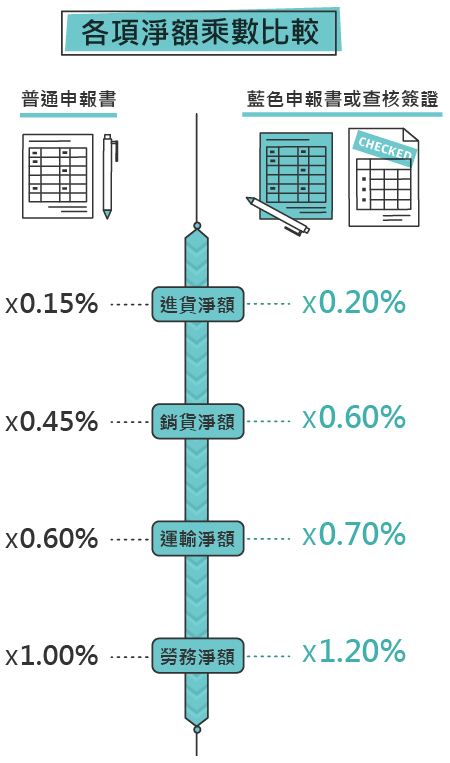

何謂藍色申報書?我要如何才能享有它的優惠?

+

採用藍色申報書來結算營利事業所得稅還有什麼樣的優惠呢?

除了前10年虧損扣抵的優惠,藍色申報書能讓頭家在交際應酬費用的認列上,享有較優惠的限額

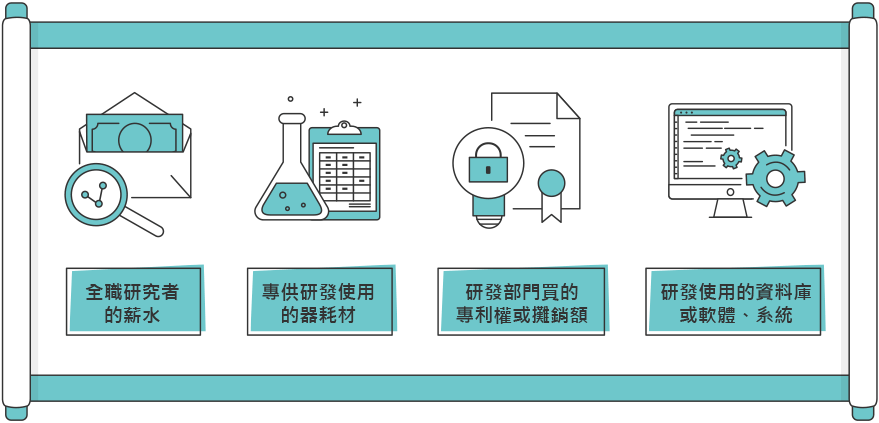

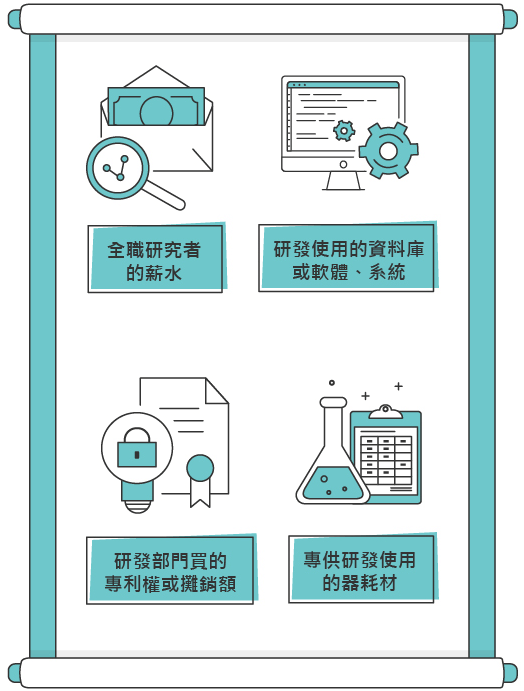

我的中小企業時常需要進行研發,哪些研發費用可以用來節稅呢?

- 全職從事研究工作的人員薪資

- 研發部門購買或使用的專利權、專門技術和著作權的費用,或當年度的攤銷金額

- 載明並有完整紀錄,且專供研發部門使用的消耗性器材、原材料和樣品

- 購買研發部門所使用的專業性或特殊性的資料庫、軟體程式或系統等相關的費用

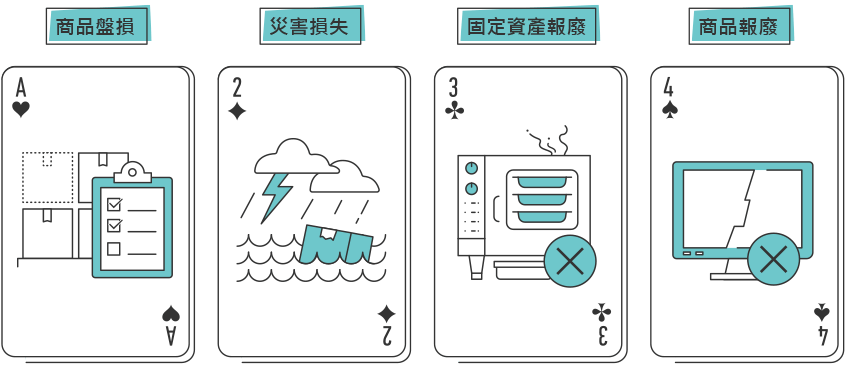

注意!有些費用和損失,要先向主管稽徵機關報備,才能夠列報費用或損失喔!

-

商品盤損

必須於事實發生後30日檢附清單報備。但若經會計師盤點,提出查核簽證報告或年度所得稅查核簽證報告,免予報備。

-

固定資產報廢

特定事故未達耐用年限,必須提出證明文件。除了依查核簽證報告或年度所得稅查核簽證報告或經事業主管機關監毀,出具載有品名、數量和金額之證明文件核實認定外,必須事前報請稽徵機關核備。

-

災害損失

除了船舶海難、空難外,必須於事實發生後30日內以清單和證明文件報備。

-

商品報廢

除了依查核簽證報告或年度所得稅查核簽證報告核實認列之外,必須於事實發生後30日內檢附清單向稽徵機關報備。

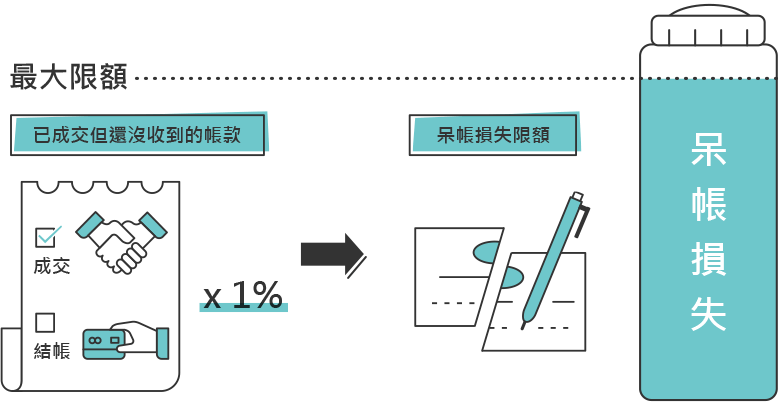

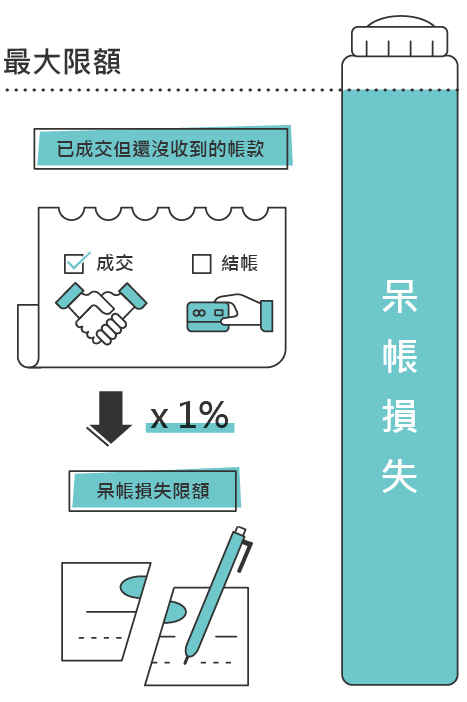

若前三年度實際發生呆帳比率超過1%,可以使用實際發生率來估列備抵呆帳

呆帳損失

呆帳損失的限額是應收帳款和應收票據餘額的1%,但是如果依法得列報的實際發生呆帳比率超過這項標準,可以使用前三年度依法得列報的實際發生呆帳比率平均數來作為上限。

-

何謂呆帳?

+

只有有合法憑證的費用或損失,才能夠核實認列。

有申報限額的喔!

薪資支出、職工退休金、旅費、捐贈、交際費、職工福利、伙食費、呆帳損失、折舊、各項耗竭及攤銷是有限額的喔,在申報之前,記得先查閱營利事業所得稅查核準則。

繳稅Q&A:

一次弄懂繳稅時常見疑問。

-

Q1 : 我經營的事業成立未滿一年,稅率有什麼不同嗎?

+- 課稅所得額120,000元以下者,免稅

- 課稅所得額200,000元以下者,T=(P-120,000)*1/2

- 課稅所得額200,000元以上,T=(P*0.2)

(其中T=應納稅額 P=課稅所得額)

-

Q2 : 我可以用哪些方式結算申報營利事業所得稅呢?

+- 人工填寫結算申報書

- 光碟 (磁片) 媒體申報

- 網路申報

- 但如果逾期申報,僅能使用人工填寫結算申報書。

-

Q3 : 我可用哪些方式繳納營利事業所得稅呢?

+- 各代收公庫(金融機構)臨櫃繳款(現金、支票)

- 自動櫃員機(ATM)

- 晶片金融卡(EBC)

- 活期存款帳戶

- 便利超商(現金,限稅款新台幣2萬元以下)

-

Q4 : 營利事業容易漏報的所得有哪些呢?

+- 營業收入。像是出貨的貨物已經報關了,但卻忘記將該筆收入列入報關當年度的營業收入當中。

- 保險賠償。發生保險事故,從保險公司處取得的賠償。

- 出售下腳料或資產之增益。漏報當年度賣出下腳料或資產所賺得的利益。

- 利息收入。存在銀行的定期存款未依照權責基礎估算應有之應計利息。

- 預收收益未轉成當期收入。像是預收貨款或工程款已實現卻未轉成收入。

- 此外,要注意的是,即使企業當年度為虧損,但有收入漏報,仍有罰鍰。

-

Q5 : 有哪些較特殊的費用或損失可以列為營業費用呢?

+- 公會會費。

- 因為業務需要而發給員工的工作服。

- 因業務而支付員工喪葬費、撫卹金或賠償金。需有證明文件。

- 未有保險賠償之竊盜損失。需提出損失清單及警察機關之證明。

- 政府規定需繳納之特別許可年費。

- 簽有聘僱合約之外籍人員來台服務,到任及返任之行李運送費用。

-

Q6 : 本業和附屬業務之外的費用和損失可以認列嗎?未實現的費用和損失都不能認列嗎?

+- 營利事業之本業和附屬業務之外的損失或是家庭費用以及稅法規定的滯報金、怠報金、滯納金以及各項罰鍰都不得申報。

- 未實現的費用和損失一般來說是不能申報的,但以下的項目除外:短期投資之有價證券損失、存貨跌價損失、職工退休金準備、職工退休基金、勞工退休準備金、備抵呆帳或其他法令規定及財政部專案核準之費用及損失之外。

- 分享

-

-

-