理財電子週報

2022年10月11日 第662期

市場精選評論

市場精選評論

就業報告重燃Fed強力升息擔憂 本週聚焦美國CPI與美股Q3財報

上週週初公布的美國製造業數據及職位空缺數有所走弱,且澳洲央行升息幅度小於預期,引發投資人對主要央行可能放鬆鷹派貨幣政策的臆測,加上英國新內閣減稅計畫備受質疑後緊急叫停富人減稅,激勵全球股、債指數普遍自低檔反彈;然之後部分Fed官員強調仍將持續升息並維持利率於高檔,且週五公布的美國9月就業報告數據極為強勁,均再提振市場對Fed將繼續強力升息的預期,促使主要股、債市多數收斂原先一週漲幅。展望後市,數據顯示美國就業狀況續佳,或延續核心通膨中薪資走揚難解問題,並促使Fed官員仍傾向積極升息壓制通膨;另一方面,本週起美股Q3財報旺季即將展開,不排除存在盈餘及財測下修風險,因此仍須留意投資組合抗波動能力。惟因市場評價面已歷經較大修正,美國就業及消費表現亦顯示經濟仍具有韌性,故料主要金融市場歷經震盪後亦將逐漸受到支撐。投資布局方面,建議當前仍以高評級公司債或複合債,及平衡型基金作為核心標的,並搭配分批布局或以定期定額方式投資展望正向標的之穩健投資策略為佳。

上週主要市場表現(%)

市場動態及展望

正向

中立

保守

點選圖示掌握市場動態與展望

美國

美國股市:Q3財報季展望平淡 獲利前景挑動市場敏感神經

上週公布之9月ISM製造業及8月Jolts職缺數據放緩,刺激經濟數據惡化聯準會或將於明年降息之預期,但理事Waller及明尼阿波利斯Fed行長Kashkari等多位官員重申抗通膨之路漫長、本次升息暫停後明年仍將維持該限制性水準,加上週五公布之非農顯示勞動市場仍超預期穩健,失望性賣壓回攏、美股收斂週初漲勢一週上漲1.51%。

2022Q3財報旺季將於10/13由貝萊德等金融股揭開序幕,因原物料及人力成本高企、景氣前景放緩,2022Q3 EPS年增率自2022年第二季底預估的9.8%下修至2.9%,為2020Q4以來新低,其中以能源(年增116%)、工業(年增24%)、房地產(年增16%)及非核心消費(年增11%)為該季獲利正成長產業;摩根士丹利、花旗及美國銀行等多家投行追蹤之盈餘修正比率已處於負值(代表下修比上修多),Q3財報季正式展開後或再臨財測與目標價下修風險,加上製造業等總經數據已明顯放緩,投資人將對下修2022Q4及2023行業及公司獲利展望反應更為敏感,惟亦不排除有機會複製Q2財報旺季時過度悲觀之意外反應。

綜上所述,基本面、政策面負面因素仍存,指數面臨下彎嚴重且空頭排列的均線壓力,短期有機會測試前低(3588)支撐或有往起漲點(3200)測底風險,建議採分批布局方式介入,或待利空鈍化、確定前低支撐有守於(3600-4300)區間操作。

歐洲

歐洲股市:英政策矛盾添市場疑慮 使歐股壓力猶存

上週初,英國財政部長表示將取消個人最高稅率的減稅提案,一度帶動歐股正向氣氛;然而歐洲央行會議紀錄仍透露其對於通膨擔憂和持續升息的鷹派立場,使歐股整體漲勢明顯收斂。故總計一週,道瓊歐洲600指數小漲0.98%,收在391.67。

英國政府於10/3撤銷個人最高稅率(45%)減稅提案,並表示將提出財政計畫,說明中期如何降低公共債務占比,使市場對英國財政擔憂暫呈緩和。然該提案所需資金約20億占英國整體減稅計畫(約450億)僅4%,料後續減稅規畫進展仍將添股匯市震盪。

此外減稅方案提出後,市場預期英國央行(BoE)將擴大升息以壓抑通膨,促英國10年期公債殖利率一度快速飆升(9/22:3.5%、9/27:4.5%),使英國退休基金傳出流動性問題(為支付鉅額保證金進而拋售公債),故BoE宣布緊急購債至10/14為穩定市場(10/11起每日約100億英鎊);然減稅與購債亦添通膨柴火,故市場預期英國升息終點明顯提高(9/1:4.5%、10/5:5.5%),在政策矛盾使整體歐洲市場風險猶存下,疊加歐元區經濟持續下行(9月製造業PMI從49.6降到48.4),故評估歐股上檔壓力沉重。

綜上所述,道瓊歐洲600指數月、季線呈現下彎顯示趨勢疲弱,建議維持觀望。

東北亞

東北亞股市:中國內外需放緩添復甦雜音 美擴大對中制裁添陸股壓力

上證指數因中國國慶長假全週休市,港股方面主要反映外部美國就業數據週初放緩,Fed激進升息壓力趨緩預期,雖後續此預期因非農數據強勁淡化,惟香港國企指數一週仍上漲2.72%;韓股方面,主因主要市場經濟數據表現疲弱,使投資人期待央行政策態度轉鴿,市場風險偏好改善下,上週KOSPI指數上漲3.59%,收2232.84。

受惠新訂單上升帶動中國9月官方製造業PMI升至榮枯線上50.1,然新出口訂單卻逆勢下滑,反映外部經濟放緩訂單需求減弱;非製造業方面則因9月初成都等地清零防控措施影響滑落至50.6,連續3個月下滑,後續考量目前中國醫療量能及疫苗施打率不足,二十大後全面解除清零措施機會低,內需復甦仍受壓抑,故隨內外部需求預期疲弱影響,中國經濟復甦仍較緩慢。然國務院於穩經濟大盤四季度工作推進會議中強調加快基礎建設投資,並表示Q4或再提前下發明年專項債限額,配合先前專項債落地,預估今年全年中國基礎建設年增率將有望升至10%(8月為8.3%)為2017年以來新高,緩解部分房地產投資下行壓力,提供經濟下方支持。綜上,短線受美國對擴大對半導體制裁影響上證指數技術面跌破3000整數關卡,建議先行觀望,不排除仍有再往下方支撐2850回測風險。

上週韓國三星電子公布初步財報,Q3營業利益至10.8兆韓元(年減32%),顯示海外需求走弱,使出口訂單有所縮減所致,料在全球經濟疲軟下,科技股將受壓,此外,因國內通膨問題,韓央行表達更為激進升息立場,故對韓股持中性觀點。

東南亞

東南亞股市:星國製造業呈現收縮 東協基本面表現仍為分化

隨上週週間市場樂觀預期Fed貨幣政策有望轉向溫和,提振投資情緒之下,印度東南亞股市跟隨總體股市呈現回升,印度SENSEX 30指數上週上漲1.33%,收在58191.29;東南亞方面,MSCI東南亞指數上週上漲0.32%,收在598.97。

印度9月製造業PMI由前月56.2下滑至55.1、服務業PMI則由57.2下滑至54.3,兩者均呈現回落,評估受印度央行持續緊縮貨幣環境、外部需求放緩影響所致,惟PMI仍於榮枯線之上,故維持對印股中性觀點不變。

據新加坡官方採購經理人指數(SIPMM PMI)顯示,新加坡9月製造業PMI由前月50.0降至49.9,落於榮枯線之下,主要仍受到新加坡為抗通膨而鷹派緊縮,以及全球經濟放緩所拖累,此外觀察SIPMM製造業PMI與新加坡海峽指數亦步亦趨且具領先現象,故製造業疲軟之下,對星股轉為中性看待。依高盛對東協4國總體經濟狀況之脆弱度評量顯示,菲律賓及馬來西亞當前狀況相較於2013年Fed縮減購債規模時期呈現惡化,面對外部經濟放緩之脆弱度較高,主因經常帳赤字及財政收支平衡惡化,亦不利菲、馬兩國股市表現,惟泰國及印尼之脆弱度則較2013年有所改善,對外部風險抵禦能力較高,故東協基本面表現分歧之下,仍對整體東南亞股市維持中立觀點。綜上,預期MSCI東南亞指數於600至年線處區間震盪,當前指數正測試下方支撐600點位,故建議暫行觀望。

拉丁美洲

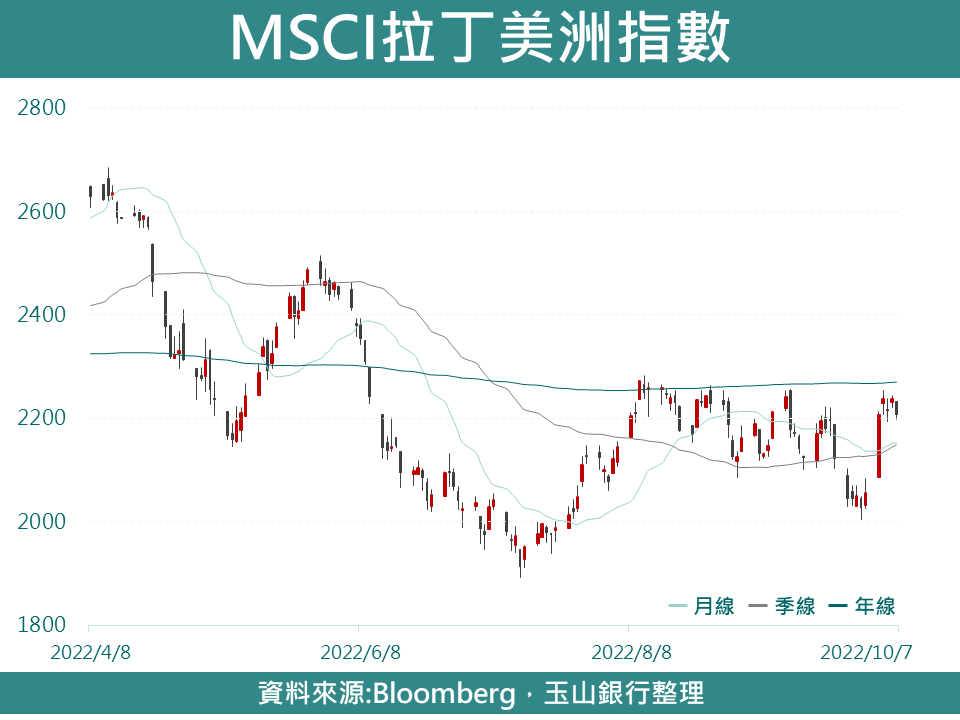

拉丁美洲股市:巴西總統大選選情膠著 第一輪結果振奮市場信心

巴西第一輪總統大選結果提振市場信心,促巴西聖保羅指數一週上漲5.76%;加以財政擔憂降溫提振巴西黑奧表現,且上週油價上漲帶動商品貨幣如巴西黑奧、墨西哥披索走勢,使MSCI拉美指數總計一週上漲7.40%。

巴西第一輪總統大選結果出爐(魯拉:48.4% vs 波索那洛:43.2%),因未有候選人獲得50%支持率,將進入10月底決選。此次選舉帶動股市強勁反彈,主因(1)前兩名支持率差距5%遠小於民調結果,在選情極度膠著下,市場樂觀預期魯拉或緩和比較激進的政策(ex:擴大公共支出,財政赤字擔憂升溫)以爭取中間選民;(2)此次國會席次由中間派及右翼拿下多數,故無論誰當選,都須與中間黨派建立多黨聯盟以達2/3的合格多數以批准憲法修正案,故預期巴西政策將朝更保守、穩健方向進行,而避免極端政策,有利經濟穩步復甦。惟近期股、匯表現仍需視魯拉於這段時間提出的政見是否受市場青睞(ex:使財政擔憂降溫)。

另外,巴西9月FGV消費者信心指數上升5.4至89,當前狀況指數及未來預期指數均呈回升,主要受惠於通膨趨勢性下滑,提振民眾消費信心。

綜上所述,對拉美市場維持相對正向看法,惟政治不確定風險仍存,建議待指數突破200日線再行布局。

新興歐洲

新興歐洲股市:新歐國家通膨和經濟陷困境 使股匯市壓力仍延續

上週初,因澳洲央行升息幅度意外低於預期且美職位空缺數下降,市場期待主要央行升息步調放緩,帶動新歐股市大幅反彈,然而隨美非農數據公布優於預期,漲勢亦呈收斂,整體MSCI新歐指數上漲5.07%,收在68.95;此外,俄烏緊張情勢持續升溫,使當地投資者氣氛低迷,促俄羅斯RTS指數下跌4.80%,收在1005.04。

波蘭9月CPI年增17.2%高於前月的16.1%及預估值16.4%,受食品和能源價格推升,故市場原先普遍預期波蘭央行於10/5會議將升息1-2碼以壓抑持續攀升的通膨,然而波蘭央行出乎預期維持利率不變(6.75%),並表示通膨目標將是扭轉通膨趨勢並確保經濟能夠軟著陸,代表可接受通膨維持在高位更長一段時間,評估在成熟國家央行延續積極升息情勢和波蘭通膨和經濟難以兼顧下,料將增添波蘭茲羅提貶值壓力。此外,土耳其9月CPI年增從80.2%攀升至83.5%,且該國9月製造業PMI從47.4降到46.9,已連續7個月在擴張水準50之下,由於整體歐洲消費需求疲弱以及受原料成本高漲影響,使得產出和新訂單進一步放緩。故新歐主要國家通膨和經濟壓力延續下,料MSCI新歐指數趨勢仍較疲弱。

俄羅斯方面,隨克里米亞大橋被炸毀,市場擔憂俄國或有進一步報復行動,使俄烏戰爭更難以終結;並且歐盟官員已批准通過對俄新一輪制裁,包括俄國石油運往第三方國家的價格上限等。評估戰爭和制裁影響仍在持續擴大,使俄國經濟前景更加晦暗不明,故對於俄羅斯RTS美元指數維持相對保守看法。

美債

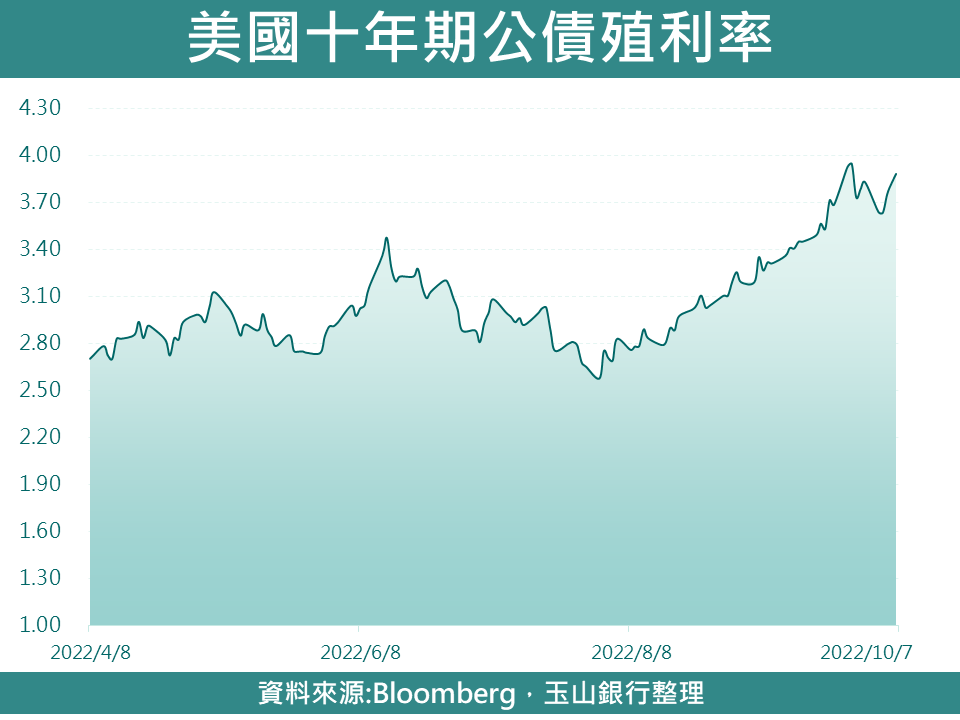

美債:製造業續弱而服務業堅挺 勞動市場仍難使Fed短期轉向

上週理事Waller、Cook,以及明尼阿波利斯Fed行長Kashkari等多位聯準官員發表談話,重申抗通膨之路漫長、本次升息暫停後明年仍將維持該限制性水準,加上週五公布之9月非農數據顯示勞動力市場仍未能使聯準會立場轉向,淡化週初因總經數據惡化重燃之降息預期,帶動美國10年期公債殖利率一週回升5.2bps收在3.881%。

9月ISM製造業指數(52.0→50.9)跌至近兩年低點,服務業指數(56.9→56.7)僅小幅下滑,而細項中的景氣領先指標新訂單及出口訂單指數、人力成本指標就業指數呈現製造業疲弱、服務業堅挺之分化態勢,反映消費行為在解封及節慶前後,自商品消費轉移至服務項目,而使服務及核心通膨僵固難解之現況。

8月職缺數自1,120萬降至1,010萬個,減少110萬個職缺為2020年4月以來最大單月降幅,且聯準會關注之勞動力緊俏指標求才求職比率自2.0降至1.7,仍遠高於疫情前5年均值(0.9);9月非農就業人口(26.3萬)及失業率(3.5%)均顯示勞動力市場較預期更強勁,薪資則以年增率5.0%速度持續成長,雖然企業已有開始暫緩招聘傾向,但仍不足以使聯準會立即轉為鴿派立場,11/2FOMC再度升息三碼機率較高。若職缺及緊俏指標能續下降,或於年底或明年初提供聯準會放緩升息步伐之空間。綜上所述,評估在殖利率的正負因素(鷹派升息持續、經濟下行風險)拉扯下,短期10年期美國公債殖利率將於3.75-4.25%震盪。

公司債

公司債:Fed貨幣緊縮意向未改變 短債相對不受利率波動影響

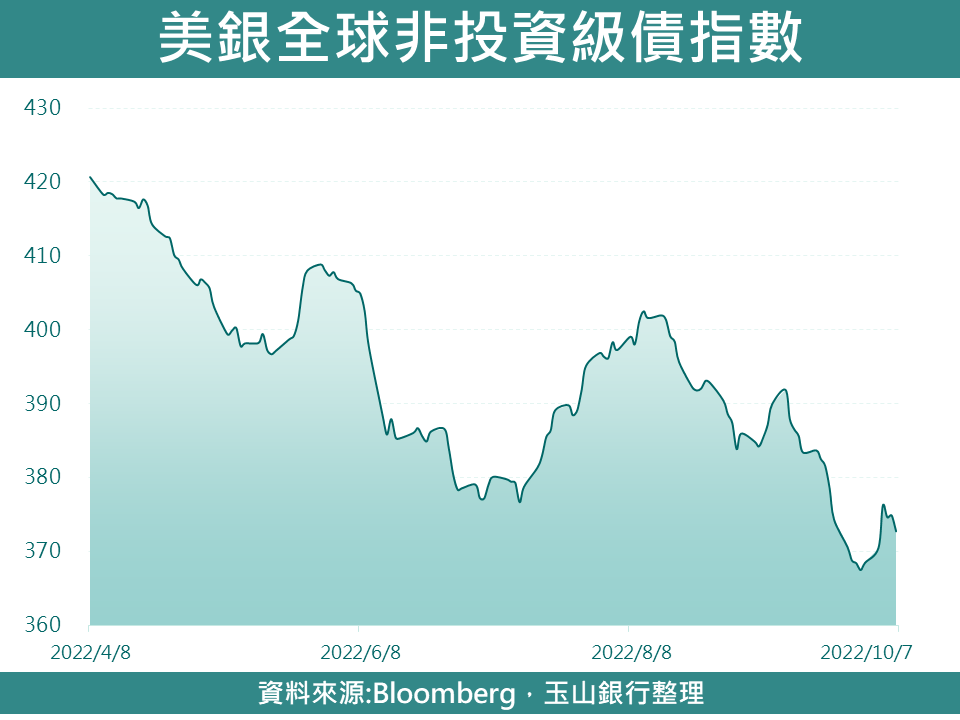

美國公布非農就業數據優預期,使市場對Fed貨幣緊縮政策之預期再升溫;然受惠油價一週上漲,並提振相關能源債表現,總計一週,全球投資級債指數下跌0.03%,全球非投資級債指數上漲1.15%,美國非投資級債指數上漲1.44%。

觀察10年期美債殖利率一度自高點4.0%回落至近3.5%水準,反映在市場對後續經濟展望疲弱下,對Fed貨幣政策將轉向寬鬆之期待亦不時浮現;然Fed官員數次重申將維持較高利率一段時間以對抗通膨,加以上週美國公布非農就業新增26.3萬人,優於市場預期的25.0萬人,顯示美國就業市場依然穩健,亦給予Fed維持緊縮之底氣。綜合上述,評估在美國通膨未見顯著改善前,不必過度押注Fed貨幣政策轉向,故建議債市配置方面仍以中、短年期之券種為主。

雖景氣轉弱加上較高之利率水準,預期整體總經環境將增添公司債違約率上升壓力;然統計美國非投資級債於未來數年到期之金額,未來2年至2024年之到期金額仍低,其占整體到期金額之比例僅約6.5%為近10年相對低檔;數據顯示當前美國非投資級公司債信風險可控,故建議仍可分散配置非投資級債相關標的,或挑選債信較為穩健(信評BB級以上)之美國公司債券。

新興債

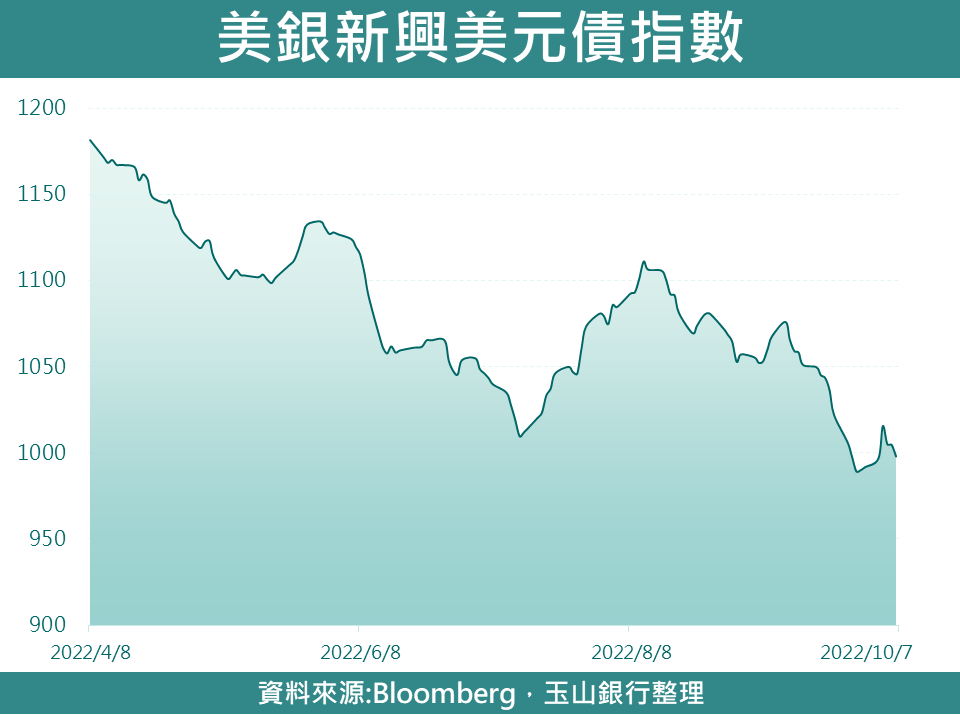

新興債:在Fed大幅升息未放緩前 新興債匯市皆有再受壓風險

上週雖Fed官員持續釋放鷹派升息立場,美債殖利率走揚至3.88%,然新興債受惠巴西總統大選第一輪結果,有望降低激進財政支出風險,使整體新興債利差縮小,總計一週新興美元債上漲0.63%、本地債上漲0.20%。

上週新興美元債利差由9/30:539bps小幅收斂至10/7:522bps,新興美元債指數亦隨之回升0.63%,然上週IMF表示本週將在下調2023年全球經濟增長率(此前預估2.9%),以反映全球受通膨升高對經濟衝擊,考量後續主要央行為應付高通膨必將延續鷹派立場,或持續添新興美元債指數反彈阻力。

新興匯市方面,觀察今年來J.P. Morgan新興匯率風險偏好指數持續維持於-2超賣訊號區,未出現明顯回升,主要仍受Fed今年來持續大幅升息,且後續升息路徑仍存較高不確定性,影響市場對新興貨幣風險偏好,觀察2018年新興貨幣偏好指數亦於升息末期才有明顯回升,故評估當前新興貨幣偏好指數在Fed升息尚未明確給予升息有望放緩前,整體新興匯市或不易見到明顯復甦,並進一步壓抑新興本地債表現。

綜上,全球經濟衰退擔憂加上主要成熟央行鷹派升息預期仍存下,仍建議維持對新興債觀望看法。

Fund眼世界

找基金看市場,一張世界地圖帶你瞭解更多市場風向

立即前往

大數據找基金

e鍵省下查找資訊的時間,快來體驗「基金e指選」找出適合你的基金

立即前往