理財電子週報

2022年10月17日 第663期

市場精選評論

市場精選評論

通膨難降及美擴大對中出口禁令 短期負面消息持續添市場波動

上週週初市場延續對經濟放緩及Fed激進升息的擔憂,加上美國擴大對中國半導體限制或影響全球半導體設備商出貨狀況,壓抑全球金融市場繼續呈現低迷格局;此後美股在跌深後一度出現技術性反彈,惟週五再因通膨預期指標意外走揚推升美國公債殖利率及大型銀行股財報喜憂參半,而重返下跌走勢。展望後市,上週美國負面的9月通膨數據公布後,股市反而一度呈現技術性跌深反彈走勢,顯示金融市場或正處於受利空消息反覆測底過程,惟考量主要央行貨幣政策仍加速緊縮,且後續將面臨美、歐Q3財報考驗,疊加中國延續動態清零政策影響,仍將添市場不確定性和震盪風險,故建議投資策略仍須特別著重抗波動之能力。因此,建議當前投資布局仍宜以高評級公司債或複合債,及平衡型基金作為核心標的,同時可以分批或定期定額方式適量布局展望正向市場與產業標的。

上週主要市場表現(%)

市場動態及展望

正向

中立

保守

點選圖示掌握市場動態與展望

美國

美國股市:Q3財報出師不利 盈餘展望挑動市場敏感神經

上週公布之9月CPI再度高於市場預期、10月消費者信心強勁同時通膨預期意外反彈,加劇對通膨難見放緩疑慮,加上美國擴大晶片對中國出口禁令,美股逆轉週初漲勢一週下跌1.55%。

2022Q3財報季第一週僅7%標普500成分股公布業績,優於預期比率69%(5年均值77%)。摩根大通等大型銀行股財報多優於預期,儘管升息環境帶動銀行淨利收大增(e.g. JPM +34%),但公司為未來可能的衰退增加提列貸款損失準備金、金融市場震盪及IPO與併購交易平淡導致投銀業務下滑,EPS平均較去年同期衰退13%,公司對於未來展望較為謹慎。而對標普500 bottom-up評估,截至10/13 對2022Q3盈餘預估年增率自9.8%下修至2.5%,分析師對2022Q4 EPS預估也展開下修,財報期間投資人將對下修2022Q4及2023產業及公司展望反應更為敏感,惟不排除有機會複製Q2財報季時過度悲觀之意外反應。

綜上,基本面、政策面負面因素仍存,指數面臨下彎嚴重且空頭排列的均線壓力,短期或有往起漲點(3200)測底風險,不過這波下跌3500關卡附近出現技術面支撐,建議採取分批布局方式介入,確定前低支撐有守於(3500-4300)區間操作。

歐洲

歐洲股市:英退休基金壓力猶存 歐洲經濟前景仍黯淡

歐洲市場一度受英國政府傳出將取消減稅計畫消息所推升,然而英國首相最終為宣布維持企業所得稅率的原方案,表示僅取消部分減稅提案且仍未提出資金來源,故歐洲股、匯市反應呈現回落。總計一週,道瓊歐洲600指數小跌0.09%,收在391.31。

英國減稅計畫引起市場震盪後,英國央行於10/11-14擴大購債規模(每日最多約100億英鎊),為緩減退休基金拋售公債的流動性壓力;然據荷蘭金融機構推估,英債殖利率每上升100基點,整體退休基金需補約1,600億英鎊為擔保,而減稅計畫提案推出後英債殖利率亦拉升逾100基點,使基金經理人具出售資產套現壓力,故料英央停止購債後,歐洲債、匯市仍存震盪風險。

歐股於10/17起將進入Q3財報密集公布期,據Refinitiv預估,道瓊歐洲600指數Q3獲利年增近期呈下修(9/27估33.2%、10/11估:29.4%),且減去能源業後整體僅剩9.7%;此外,因俄烏戰爭衝突升級及天然氣供應等不確定性,歐元區Sentix預期指數10月調查從-36下滑至-41.5,顯示投資者對歐元區未來景氣展望更加悲觀,且企業財報亦難有正面表現,或添歐股壓力。

綜上所述,道瓊歐洲600指數技術面呈現下降趨勢,上方壓力沉重,故維持相對負向看法。

東北亞

東北亞股市:清零不改內需動能復甦受阻 出口禁令再添中科技股壓力

陸股方面受惠中共二十大前市場逢低承接買盤推升,上證指數上漲1.57%,然港股因美國擴大先進製程出口禁令範圍影響,疊加外部主要央行鷹派升息預期,使香港國企指數一週下跌7.33%;韓股方面,因美國通膨高於市場預期,加上美國對中國祭出晶片出口管制,市場投資情緒受壓抑下,上週KOSPI指數下跌0.91%,收2212.55。

受政府延續動態清零政策影響,中國十一長假旅遊總人數、觀光收入分別較2021年下滑約18.2%及26.2%,另外因長假出遊導致疫情有再升溫跡象,截至10/13新增1,624例較9月底820例增加,考量近期中國官媒再度重申清零政策重要性,評估二十大後解除動態清零機會低,並將持續增添內需動能復甦阻礙。且美於10/7進一步擴大對中出口禁令,此次除擴大禁止出口技術之範圍外,未經核實名單中亦納入中國最大的記憶體晶片製造商長江存儲以及最大DRAM廠長鑫存儲,根據IC Insights預估即便至2026年中國半導體自給率僅為21.2%,顯著低於中國政府目標70%,當前疊加禁令影響預計將再拖延中國半導體長期自主研發及擴產能力,並添中國相關科技股壓力 。綜上,陸港股市均存均線下彎壓力且其中香港國企指數因科技股占比高(40%),或存再下行風險,建議短線以觀望為主。

9月韓國出口年增/月增為2.8%/-3.2%,顯示受需求放緩影響,出口呈現疲弱態勢,料韓國經濟受壓,惟10/12韓國科技廠SK海力士及三星電子獲美方豁免一年對中國晶片出口禁令,評估在授予豁免下,使主要權值股下行空間相對有限。

東南亞

東南亞股市:泰國通膨回落旅遊續復甦 馬國政治風險升溫

隨印度通膨再次走揚,增添市場對印度央行加速升息之擔憂,印度SENSEX 30指數上週下跌0.47%,收在57919.97;東南亞方面,受總體因素影響,東協貨幣持續走貶,疊加馬來西亞因政治因素,馬股具較深跌幅,MSCI東南亞指數上週下跌3.13%,收在580.21。

受食品通膨持續高漲影響,印度9月CPI年增由8月7.0%攀升至7.3%,再創5個月新高並持續高於印度央行通膨目標區間,或將使印度央行再次加大緊縮力道,疊加近期總體風險增添全球市場不確定性,故對印股仍持中性觀點不變。

隨著油價回落、電價補貼措施發酵及低基期因素消退,泰國9月CPI由8月年增7.9%回落至6.4%,亦低於市場預期6.6%,整體通膨自高點回落料有利泰國央行保持溫和升息步伐,此外,據9月前三週入境數據,野村預期9月泰國入境客數占2019年水準將由前月33.9%回升至43.4%,旅遊業持續復甦料有利泰國經濟及提供股市支撐。馬國首相依斯邁沙比利為避免如前執政者因執政聯盟內鬨而垮台,於10/10宣布提前解散國會以求穩固政權,而依馬國憲法國會解散後需於60天內舉行大選,惟正值年底季風與洪水好發時期或降低選民投票意願,引起在野黨巫統黨聯盟及民眾不滿,並要求延後選舉,政局動盪且政治風險升溫下料增添馬股波動。綜上,當前MSCI東南亞指數跌破600支撐,考量總體風險添波動,不排除再向下尋求疫情低點530支撐,故建議暫行觀望。

拉丁美洲

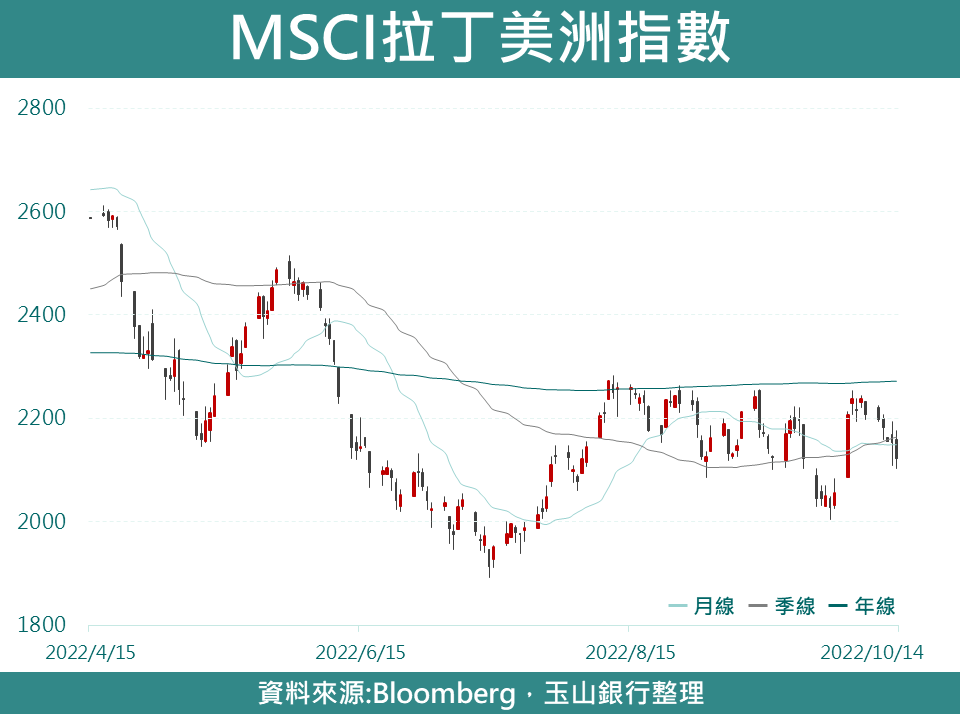

拉丁美洲股市:貨幣穩健巴西股市具吸引力 然短期存波動風險

受中國堅持清零政策壓抑原物料類股表現,加以美國通膨數據攀升,對Fed加速升息擔憂影響全球市場情緒,促巴西聖保羅指數一週下跌3.7%;隨美元走強壓抑拉美貨幣表現,且大宗商品價格下跌不利商品貨幣如巴西黑奧、智利披索走勢,總計MSCI拉美指數一週下跌3.84%。

巴西9月CPI年增率7.17%,受惠於政府減稅措施使商品定價下降、巴西石油公司連續調降國內汽油價格,巴西通膨已自今年高點12.13%大幅回落,且核心通膨雖因勞動市場趨緊(失業率趨勢性下降)仍高檔,但已呈初步放緩跡象,評估在通膨趨勢性下滑帶動巴西實質利率走升,加以巴西近一年財政赤字情形改善,支撐黑奧今年表現強勁(年至今相對美元約升值5%),料有望提振巴西股市吸引力。此外,10月底總統大選結果將出爐,民調結果顯示左翼候選人魯拉當選機率較大,而目前較偏向右翼、中間派的國會組成,讓市場預期較激進的政策風險有望淡化,預期在選後政治不確定消除下,有望提振巴西股市。

綜上所述,對巴西為首之拉美市場維持相對正向看法,惟近期因拉美最大原物料出口區-中國十一長假後確診人數攀升,宣布擴大封控措施,料添礦業類股波動,且鄰近上方年線壓力下,建議MSCI拉美指數待突破整理區間後再行布局。

新興歐洲

新興歐洲股市:俄國再次襲擊烏克蘭首都 俄烏軍事衝突升溫

俄國再次襲擊烏克蘭首都,使得俄烏軍事衝突升溫,增添俄羅斯股市壓力,促俄羅斯RTS指數下跌1.43%,收在990.66;雖東歐地緣風險提高,但匈牙利國家銀行為穩定市場推出多項緊急措施,包括將隔夜抵押貸款利率提高950基點至25%等,帶動新歐貨幣走強,整體MSCI新歐指數僅小跌0.06%,收在68.91。

繼克里米亞大橋發生爆炸事件後,俄羅斯於10/10起陸續對烏克蘭首都基輔發動導彈襲擊,打破烏克蘭首都近2個月的和平狀態,由於克里米亞大橋具有其歷史重要意義,市場對於俄國潛在核武威脅擔憂亦有所升溫,故美國政府傳出正考慮禁止進口俄羅斯鋁礦,以回應俄國近期升級的軍事衝突;隨著西方國家對俄國制裁效果陸續發酵,俄國財政收入逐漸縮減,使得預算盈餘從1-8月1,374億盧布到1-9月已降至547億盧布,已連續4個月下滑,且經常帳餘額亦從Q2的766.9億盧布到Q3已降到519億盧布,顯示整體俄國經濟狀況更趨下行,故對於俄羅斯RTS美元指數持相對負向看法。

在俄烏衝突緊張情勢升溫下,增添新歐國家地緣政治風險,並且俄羅斯表示可能不會續簽黑海穀物出口走廊協議,將影響烏克蘭的穀物出口,使得農作物價格再度走高,增添新歐國家通膨壓力;如希臘9月通膨年增從11.6%攀升至12%以及匈牙利9月通膨年增從15.7%擴大至20.1%,均受到食品和能源價格所推升,故在新歐國家通膨持續攀升下,更加不利經濟動能,建議對新歐股市趨觀望。

美債

美債:核心通膨再度攀揚 Fed鷹爪難收高利率環境勢延長

上週公布之9月CPI及核心CPI年增率高於市場預期,10月消費者信心強勁、通膨預期調查意外反彈,加上會議紀要及聯準會官員發言均強化鷹派升息步伐或至少延續至年底,帶動美國10年期公債殖利率一週回升13.7bps收在4.018%。

9/20-21 FOMC會議紀要顯示,多位與會官員指出,當前高度不確定性的全球經濟與金融環境下,未來進一步調整緊縮政策步伐,以降低對經濟前景產生重大負面影響之風險。然當前通膨仍遠高於目標且未見減弱跡象,若過早退出或付出更大代價。而一旦政策利率達到充分限制性水準,有令人信服的證據表明通膨正回到2%目標之前,維持該利率一段時間是合適之舉。

雖然能源產品通膨下滑帶動9月名目CPI年增率(8.2%)連續3月走降,但核心CPI年增率自6.3%攀揚至6.6%,其中又以住房通膨(年增6.6%)繼續為貢獻度最高項目,尤其服務通膨(月增0.8%)創1990年8月以來最大單月漲幅,且其中所有項目通膨均較前月走揚,反映薪資成本轉嫁到最終價格及價格僵固性明顯之項目仍難以降溫之困境。通膨數據公布後,利率期貨市場強化11/1-2、12/13-14再度各升息3碼之可能性,並開始押注利率峰值自4.5-4.75%提升至4.75-5.0%。

綜上所述,評估在殖利率的正負因素(鷹派升息持續、經濟下行風險)拉扯下,短期10年期美國公債殖利率將於3.75-4.25%區間震盪。

公司債

公司債:美國通膨數據高於市場預期 對Fed貨幣緊縮擔憂難以消散

上週美國公布通膨數據高於市場預期,使市場對Fed升息預期升溫,貨幣緊縮環境未改變下,使整體公司債市仍具壓力;總計一週,全球投資級債指數下跌1.47%,全球非投資級債指數下跌1.27%,美國非投資級債指數下跌1.08%。

上週美國公布9月通膨數據年增8.2%,高於市場預期的8.1%,美國通膨狀況仍未見顯著或趨勢性之改善,加以觀察Fed會議紀要一再重申Fed將以對抗通膨為首要目標之立場,評估當前之貨幣緊縮格局並未有實質性改變,尚且不必過度臆測Fed貨幣政策將轉為寬鬆,故在公司債布局方面,仍是建議以相對較不受利率波動影響之短年期債種為主。

儘管市場對後續全球經濟動能擔憂仍存,使近期油價表現波動,然在供需因素支撐下,當前油價水準仍有助支持相關能源公司獲利狀況穩定;觀察美國非投資級能源債指數近3個月上漲1.26%,亦反映相關公司債信體質穩健,預期後市違約風險可控,建議仍可配置非投資級債中信評BB級以上之債種以添投組固定收益。

新興債

新興債:十一長假未見房市銷售改善 亞債違約率或將維持高位

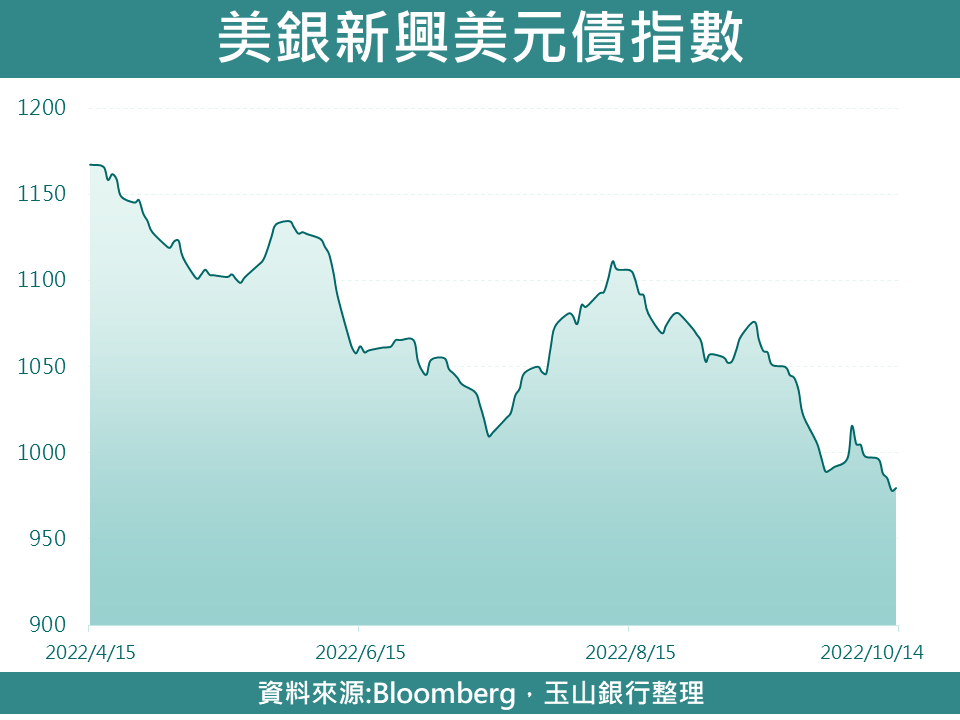

受美國通膨高於市場預期,Fed大幅升息時程或再延長,美債殖利率攀升至4%以上,另外IMF亦於上週下調今明兩年經濟增長率,全球經濟放緩或衰退擔憂,壓抑新興美元債一週下跌1.84%、新興本地債下跌1.14%。

雖中國政府於9月密集釋出穩房政策,如9/30中國人行及銀保監會宣布若2022年6-8月新建商品房銷售價格月比、年比均連續下降的城市,可自主決定於2022年底前階段性維持、下調或取消當地新發放首購住房貸款利率下限(目前下限4.1%),然觀察10/9當週中國房地產銷售年減仍約46%,且與過去四年相比平均亦有48%下滑幅度,顯示中國十一長假房地產銷售狀況維持低迷,評估在政策釋放尚未有效提振市場購房意願前,房企資金流動性風險仍較嚴峻。

此情境下,觀察至去年9月起亞洲非投資級債利差持續維持於1,000bps以上,反映中國房企違約風險持續偏高影響,若以年至今亞洲非投資等級債違約率來看,已升至13.4%高於2021年13.2%,創近20年新高,且根據J.P. Morgan 預估至今年底此違約率仍將進一步上升至15%,故評估在中房企基本面短期仍不易見到顯著改善下,仍維持亞洲非投資級債相對負向看法。

Fund眼世界

找基金看市場,一張世界地圖帶你瞭解更多市場風向

立即前往

大數據找基金

e鍵省下查找資訊的時間,快來體驗「基金e指選」找出適合你的基金

立即前往