能源

能源

中國經濟處復甦初期 料油需求尚具回升空間

市場強化Fed年內進一步升息預期,推升美元並壓抑油價表現,惟以中國壅塞指數評估,目前中國經濟活動仍處於復甦初期階段,後續復甦仍料有望帶動原油需求;此外,在波蘭提供烏克蘭「豹2主戰坦克(Leopard 2 MBT)」後,俄羅斯隨即切斷通往波蘭的油管供應,供給面尚存雜音,故料西德州油價70將具支撐,70-90區間整理機會高;能源類股則有望隨油價朝區間上緣走揚。

2023年3月1日 第681期

市場精選評論市場動態及展望

市場精選評論市場動態及展望

正向

中立

保守

點選圖示掌握市場動態與展望

美國

聯準會關注之通膨數據-個人消費支出(PCE)通膨意外加速,投資人擔憂聯準會升息壓力加劇、調整對貨幣政策預期,拖累標普500指數一週下跌2.67%。

1/31-2/1FOMC會議紀要並未提供更新資訊、會議當下數據亦過時,自2/3以來多數高於市場預期的經濟數據,包含就業、CPI與PPI通膨、零售銷售、PMI,除了反映總體經濟的韌性,也提高市場上對於聯準會進一步升息的預期,例如隔夜利率交換合約(OIS)隱含升息終點自4.9%升至5.3%,同時金融資產狀況也逐漸收緊,加劇金融市場波動。

3/21-22FOMC會議前後至少還有一份就業及通膨數據將公布,3/7聯準會主席鮑威爾將出席國會半年度貨幣政策與經濟展望證詞陳述,提供投資人更多對標今年政策調整的參考依據,消化基準利率higher for longer空間及時間有擴大之可能性,待進一步升息擔憂逐步鈍化,美股在測試上升趨勢線及季線支撐力道後可望緩步震盪向上,故建議以定期定額或沿季線布局美股。

歐洲

歐元區多項數據顯示經濟未如預期進入衰退,然而市場焦點轉為關注通膨回升或使歐洲央行貨幣政策立場有更趨鷹派的可能性,使歐股逢高具調節賣壓。總計一週,道瓊歐洲600指數下跌1.42%,收在457.70。

歐洲景氣具韌性使服務業通膨存僵固性,料歐洲央行(ECB)將延續其偏鷹派立場,ECB已聲明3/16會議將升息2碼(基準利率至3%),市場將關注ECB於3月會議對後續升息步伐進一步指引;另外,俄國2/21揚言可能恢復核武測試亦使地緣政治不確定性升溫,故整體將增添歐股震盪因素。

歐元區2月綜合PMI從前月的50.3升至52.3,呈連4個月回升且在擴張水準(50)之上,主因服務業景氣修復速度快於預期,顯示歐洲能源成本壓力趨緩後,提振民眾消費動能;並且參照標普根據PMI推估,今年歐元區Q1 GDP將季增0.3%(前季為季增0.1%),未如原先預期進入衰退,有助歐股偏多走勢。

綜上,道瓊歐洲600指數技術面均線呈多頭排列亦有助下方支持,故對歐股為相對正向看待。

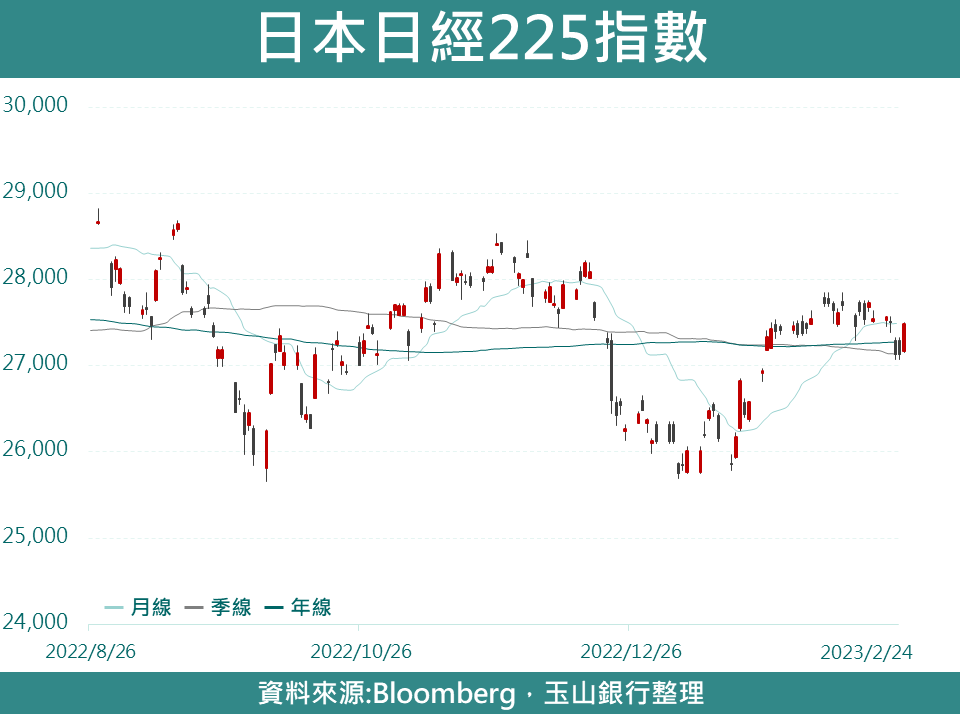

日本

儘管美升息風險壓抑全球市場風險情緒,然因新行長植田和男於聽證會上表達現行寬鬆政策需續行之想法,日圓走弱下,使日股跌幅收斂,上週日經225指數下跌0.22%,收27453.48點。

自分銀行2月製造業PMI再度轉為下行,跌至47.4且於榮枯線50之下,其中因外部需求持續疲弱,新訂單、產出及新出口訂單指數分別下跌至43.3(-2.4)、44.9(-2.3)及42.8(-3.8),顯示製造業前景依舊呈現疲軟態勢,惟服務業受國內服務性需求持續拉動,服務業PMI已連三個月走揚,2月已升至53.6(+1.3),考量日本服務業占比約為70%,料服務需求帶動,長期經濟表現將逐漸走升。

此外,上週2/24央行行長聽證會植田和男表示日銀須維持寬鬆政策,近期日本通膨攀升原因為進口成本飆升所致,非國內需求帶動,寬鬆政策為適當手段,評估貨幣政策收緊風險下滑,利日圓走貶。

綜上,儘管短期技術臨回調壓力,然長期經濟復甦,建議以25500為守布局,長期目標價為30000。

東北亞

受惠中國兩會政策或將持續支持經濟復甦,總計一週上證指數上漲1.34%,然港股則隨美中關係緊張及京東傳將大打價格戰,香港國企指數一週下跌4.12%。韓股因全球通膨使主要央行升息擔憂升溫,美元走強,外資轉拋售韓股,使上週KOSPI指數下跌1.13%,收2423.61點。

中國將於3/4-5召開兩會(政協、人大),預估中國今年GDP年增率將訂於5%以上,但將要求各省盡力達到更好結果,而預估今年實際GDP年增率有望較去年3%回升至5.5%;財政政策方面,新增專項債目標將較2022年3.65兆增加至4兆左右創歷史新高,預期整體財政刺激力度將保持。

且隨習近平近期於黨刊中強調內需不足仍為當前中國經濟問題,需加大支持內需戰略,故預期本次兩會中亦將釋出更明確內需刺激政策,若據J.P. Morgan預估隨中國政策支持下,今年中國GDP增長中有4.1%來自於內需消費,相較去年僅1%顯著回升,顯示內需復甦為今年中國經濟主要增長動能。綜上,建議上證與國企指數以分批布局方式介入股市,並可著重政策支持內需消費題材股進行布局。

韓國央行如市場預期維持政策利率於3.5%不變,但因經濟持續疲軟,此次下修2023年經濟成長至1.6%,且觀察韓國2月前20日出口持續走弱年減13.5/月減0.3%,出口仍表疲軟,韓股持中性觀點。

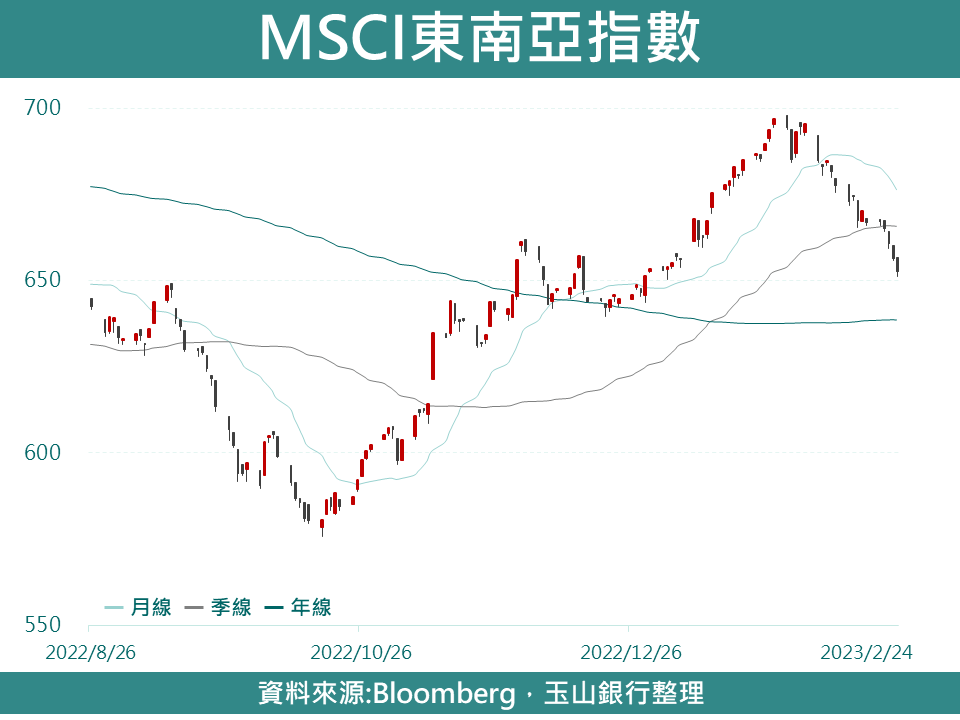

東南亞

隨市場持續關注Fed貨幣政策動向,且進一步緊縮擔憂升溫,壓抑市場投資偏好之下,印度SENSEX 30指數上週下跌2.52%,收在59463.93點;東南亞方面,MSCI東協指數上週下跌2.13%,收在652.53。

雖印度非石油商品出口下滑,然隨軟件(年增23%)及商業服務(年增34%)出口強勁,推動1月整體服務貿易呈順差165億美元,創下歷史新高紀錄,且在印度進口下滑之下,使印度1月貿易狀況自去年12月之逆差211億大幅縮至逆差177億美元,印度貿易赤字狀況延續收窄趨勢,料將有利其經常帳及經濟表現,基本面仍為穩健情況下,亦有助提供股市支撐。

惟印度央行2月會議紀要顯示央行委員立場持續分歧、政策前瞻指引不明,添後續政策不確定性,隨通膨黏滯,預估升息終點將提高(4月最後升息1碼),疊加Fed進一步緊縮擔憂升溫,料添短期震盪。綜上,短期不排除指數回測前低尋求支撐,惟長期展望仍為正向,建議待指數站穩支撐後再布局。

隨美國經濟具韌性,增添市場對Fed進一步緊縮之擔憂,使美元指數回升,星元、泰銖及印尼盾兌美元於2月分別貶值3.2%、7.0%及2.0%,匯損下料壓抑以美元計價之MSCI東南亞指數短期表現。

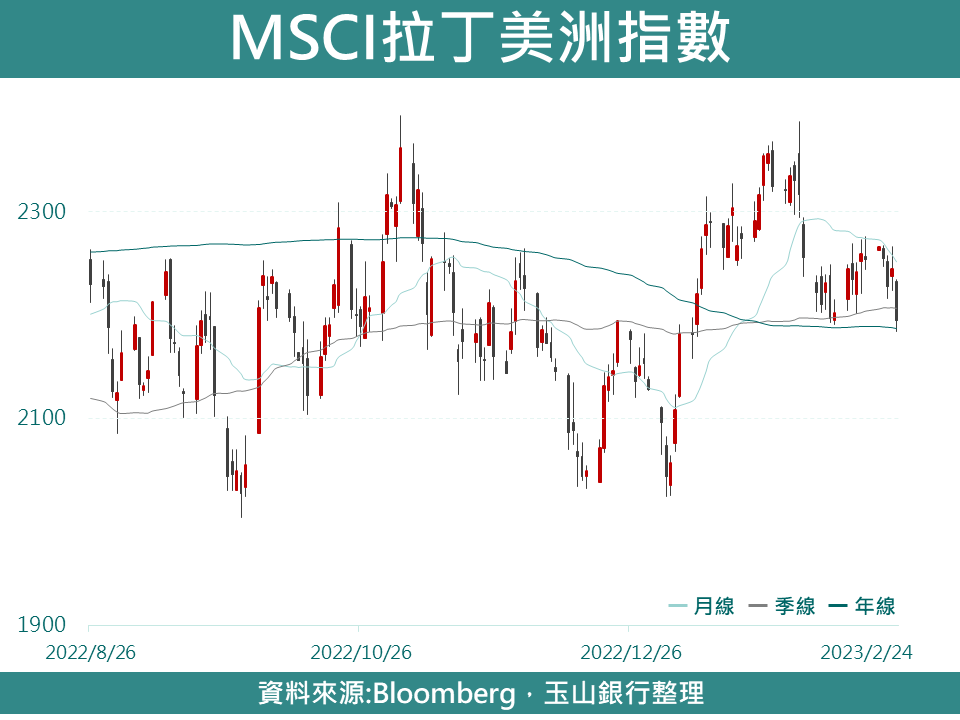

拉丁美洲

近期市場對Fed鷹派升息的預期再升溫,外資有轉流出巴西股市的跡象,此外中國對唐山鋼鐵限產的負面消息壓抑原物料類股表現,使巴西聖保羅指數上週下跌3.09%;此外美元走強增添拉美貨幣波動,總計MSCI拉美指數一週下跌2.63%。

巴西1月實質貸款成長率下降0.4%至7.4%,延續去年10月以來的減速趨勢,此外貸款質量持續惡化,其中1月個人貸款不良貸款率上升20bps至6.1%,企業不良貸款率上升20bps至2.3%,評估主要受國內高利率使家庭負擔加重,且經濟活動前景疲軟所致,而巴西經濟延續放緩、不良貸款率持續上行或使後續銀行備抵呆帳提列增加,不利金融股獲利及股價表現。

惟原物料類股方面,觀察1月中國鋼鐵產量年增2.3%,且高頻數據顯示2月初鋼鐵產量亦有所改善,顯示中國原物料需求有逐漸回溫跡象,且中國兩會(3/4-5)即將來臨,目前市場多預估將釋出規模至少等於去年3.65兆的專項債目標,料中國基礎建設支持下有利原物料類股長期前景改善。

綜上,對巴西股市維持中性看法,料巴西為首之MSCI拉美指數將於區間2000-2500震盪整理。

新興歐洲

俄羅斯揚言可能恢復核武測試,增添地緣政治緊張情緒,以及市場對美國聯準會鷹派預期升溫,進一步壓抑風險偏好,使MSCI新興歐洲指數下跌1.83%,收在96.30;俄羅斯RTS美元指數下跌0.66%,收在914.16。

俄羅斯總統普丁於2/21發表國情咨文,宣布暫停參與和美國間一項雙邊核武管控條約,並表示新的戰略系統已投入戰鬥任務,及警告莫斯科可能恢復核武測試。評估在近期西方國家陸續擴大對烏克蘭軍援之下,俄國此舉為加大威脅聲量,而美國政府仍延續強硬態度,且美眾議院外交委員會主席亦表示華府內部風向,正朝向將提供烏克蘭長程飛彈和戰鬥機,料整體將增添俄烏戰爭緊張情勢。

新歐主要國家中,波蘭1月實質零售銷售年增從前月0.2%下滑至-0.3%,評估原因為逾100萬名來自烏克蘭的戰爭難民所帶來的基本消費基數將不再影響今年數字,且人口平均購買力下降,料使未來幾個月零售消費增速仍具壓力;此外,土耳其政府為支援當地大地震後的經濟,該國央行於2/23宣布再度降息2碼至8.5%,然而土耳其1月通膨仍高達58%之下,持續降低利率也可能造成通膨根深蒂固,使長期經濟發展存疑慮,故對新歐建議趨觀望。

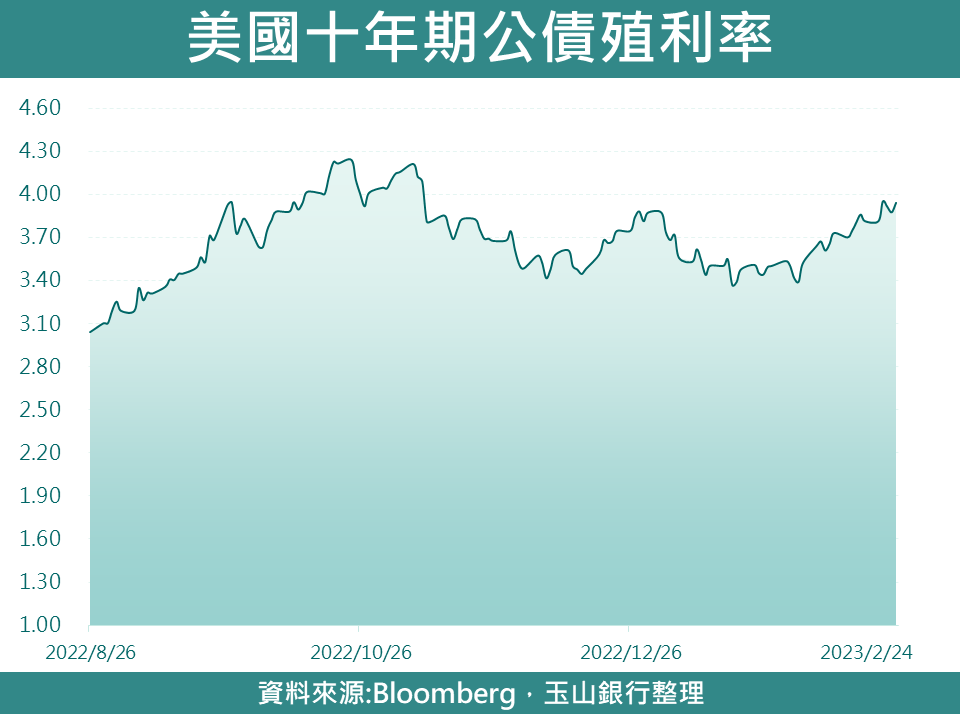

美債

聯準會關注之通膨數據-個人消費支出(PCE)價格指數年增率及月增率均高於市場預期,並較前值攀升,通膨重新加速疑慮加大聯準會升息壓力,美國10年期公債殖利率一週上漲13.5bps,收在3.95%。

1/31-2/1 FOMC會議紀要顯示,幾乎所有官員都贊同升息1碼,少數幾人傾向升息2碼;不過與會官員普遍指出通膨上行風險仍是影響貨幣政策前景的關鍵因素,從風險管理角度看,在確定通膨率持續滑向2%目標前應該維持限制性利率水準,一些官員認為若貨幣政策的限制性不夠,恐怕拖累目前壓抑通膨放緩的進展。意謂著,相比經濟放緩或陷入衰退,聯準會更擔憂通膨居高不下帶來的風險。

由於2月會議甫調整會後聲明文字,未來升息考量重點,由升息速度改為升息程度,評估3/21-22會議仍將以1碼步伐升息,而非部分鷹派官員所傾向2碼;鑒於近期仍火熱的就業數據與鷹派發言,再度上調利率點陣圖將2023年利率預估至5.25-5.5%區間(中位數:5.375%)機率高。若如此,則意謂在2/1、3/22各升息1碼後,今年可能將於5月及6月再各升息1碼。綜上所述,短期公債殖利率有機會於3.75-4.25%區間偏上緣緩步移動,隨著升息循環在今年邁向終點,預計將在升息暫停確認後,逐步往3.25%方向下降。

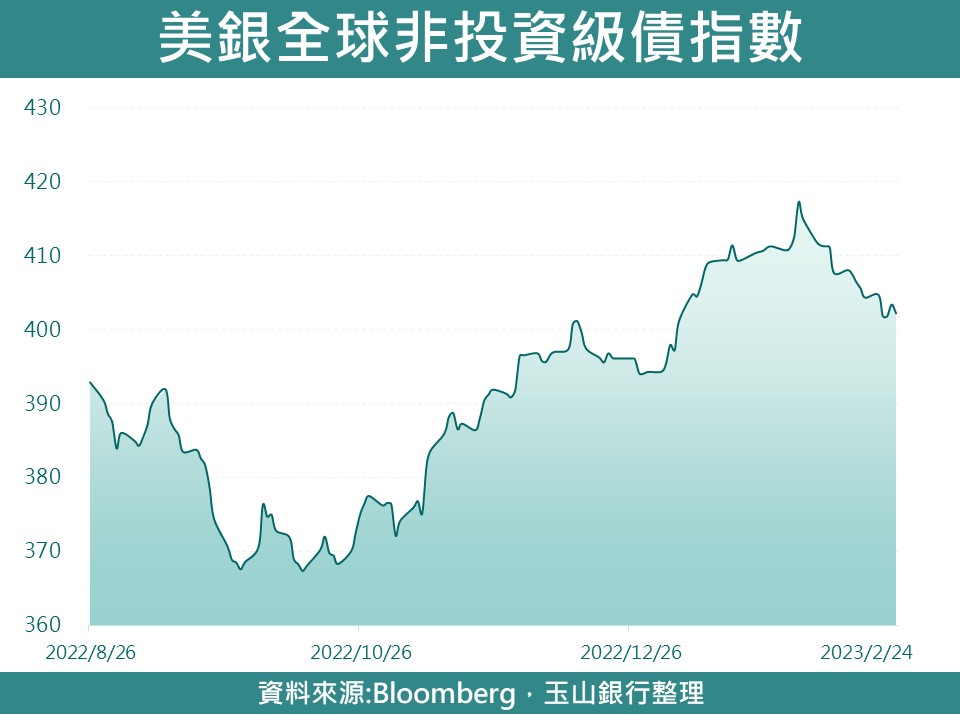

公司債

隨美國公布之物價相關數據高於市場預期,而就業相關數據則較市場預期熱絡,上週美債殖利率走高,促使公司債市延續修正;總計一週,全球投資級債指數下跌1.16%,全球非投資級債指數下跌0.53%,美國非投資級債指數下跌0.15%。

美國公布1月之物價相關數據,顯示核心服務通膨尚潛在部分僵固性;此外,觀察截至2/17當週,美國初領失業救濟金人數為19.2萬人,低於市場預期的20.0萬人,且年至今共7週之數據當中,達6週數據皆有同樣低於市場預期之狀況,反映美國勞動市場依然相對緊俏,評估美國勞動市場較預期熱絡,將促使通膨下行速度有所放緩。

儘管市場對通膨之擔憂亦延伸出對Fed升息之不確定性,然據芝商所截至2/24數據,推估本次升息循環終點將落在5-5.25%或5.25-5.5%區間,亦即至政策利率高峰僅差2碼(機率32.7%)或3碼(機率51.5%)之空間;考量升息循環已接近尾聲之展望不變,評估債券市場殖利率水準再上行空間亦將有所限縮,故建議可持續於投組中增加公司債相關標的以增添投組固定收益報酬率。

新興債

上週持續受到近期美國經濟、通膨數據超預期影響,市場對Fed升息循環拉長擔憂,美十年債殖利率走揚,使上週新興美元債下跌0.12%、本地債下跌0.57%、亞洲非投資級債則同步下跌0.79%。

受惠中國解封及多省當前房貸利率已下調至歷史低位(4.1%左右),觀察截至2/17中國商品房銷售年減幅度持續收斂,反映房市已出現回溫跡象,且隨去年11月起中國陸續釋出穩房企資金三支箭,參考高盛最新將今年中房企違約率由原先預估28%下調為19%(整體亞債則由10.6%下修至7%)。

考量當前房市復甦屬初期,房企資金面仍需持續支持,近期除人行強調應適時擴大第二支箭(債務融資支持)適用範圍外,中國證監會亦於2/21宣布啟動不動產私募投資基金試點,擴大第三支箭(股權融資)支持規模,評估此政策將增加私募基金投資地產範圍,更好將資金挹注至房企上,並增加房企資金融資管道,預期將有助持續強化中房企財務體質,並優化其債信風險。綜上,建議在政策延續支持房企下,可持續布局亞洲非投資級債相關標的。

能源市場強化Fed年內進一步升息預期,推升美元並壓抑油價表現,惟以中國壅塞指數評估,目前中國經濟活動仍處於復甦初期階段,後續復甦仍料有望帶動原油需求;此外,在波蘭提供烏克蘭「豹2主戰坦克(Leopard 2 MBT)」後,俄羅斯隨即切斷通往波蘭的油管供應,供給面尚存雜音,故料西德州油價70將具支撐,70-90區間整理機會高;能源類股則有望隨油價朝區間上緣走揚。

礦業

近期多家礦業巨頭公布最新一期財報,因成本通膨上升侵蝕獲利,及2022年中國需求疲軟促商品價格下跌,使礦業公司獲利呈現大幅衰退,不過它們預期2023年中國經濟加速成長,商品需求前景將改善,而據彭博綜合分析師預估,礦業指數EPS有望從2022Q4逐季上行(5.08、5.49、5.64、5.83美元),故後市仍正向看待。

此外觀察截至2/24中國鋼鐵產量創近2月新高,且鋼市需求方面,除了1月房價回升房市景氣改善外,中國工程項目復工亦有回升跡象,且目前市場多預估2023年專項債目標有望從去年3.65兆增加至4兆人民幣,基礎建設支持有望提振原物料需求,故建議礦業市場可進行布局。

科技在市場對美國通膨及對Fed升息意向尚具擔憂下,使科技類股短期仍難以排除震盪之可能性,然觀察多家企業財報,評估產業庫存去化之最壞時期已過去,市場亦多正面看待相關企業之營運基本面有望於下半年觸底回暖。綜上,那斯達克指數經過修正後,有望於相對低檔獲得支撐,建議可逢低承接科技產業中具題材性或基本面展望趨於正向之相關標的。