科技

科技

手機市場消息紛雜 惟部分產品市況漸趨正面

華為推出自研5G晶片手機,疊加近期傳出中國限制政府相關單位員工使用iPhone,增添蘋果手機和供應鏈負面因素;然評估由於華為該款手機出貨量仍少,直接替代影響較低,且蘋果9/13將舉辦產品發表會,有助題材性支持。另外,觀察電子產品上游的重要組件記憶體市況,近年因電子產品需求疲弱,主要記憶體大廠亦陸續減產因應,至8月底NAND Flash晶圓廠首度成功拉抬報價逾10%,顯示整體市況或有轉好的初步跡象,料添類股正向氣氛。

2023年9月11日 第708期

市場精選評論市場動態及展望

市場精選評論市場動態及展望

正向

中立

保守

點選圖示掌握市場動態與展望

美國

上週在市場對於後續貨幣政策觀點改變、以及消息傳出中國限制政府相關單位使用iPhone使蘋果股價壓抑等影響下,上週S&P500指數以下跌1.29%作收,收在4457.49。

Fed上週公布褐皮書,對於整體經濟看法由先前的微幅增長(increased slightly)轉為適度增長(modest),相比前次,此次的褐皮書在消費面更強調旅遊的需求強勁,然而其他消費 (尤其在非核心消費項目)呈現放緩,此外褐皮書提及美國消費者可能耗盡了超額儲蓄,並仰賴借貸以支持消費。勞動市場部分,由先前就業適度增長(modestly)轉為受壓抑(subdued)、對於工資上漲描述也從繼續上漲轉為增速放緩。物價方面,則提及轉嫁成本難度變高,多數地區物價增速放緩。整體而言相較於前次的褐皮書,本次更強調勞動市場以及物價的放緩,評估將有利Fed維持年內保持利率不變的決策。

儘管評估年內不再升息,利率維持高位更長時間仍使後續經濟處於限制性水準中,料使後續經濟成長受壓,但根據高盛評估緊縮的影響將呈逐季淡化,故料軟著陸仍為基本情境,建議美股區間(4200-4600)操作,積極者則宜沿通道進行布局(4400)。

歐洲

上週歐元區公布之經濟數據表現依然遜色,Q2 GDP終值之年比自0.6%再下修至0.5%;而隨著近期數月以來,歐洲經濟持續疲弱,歐股表現亦受到壓抑,市場並轉為關注9/14之ECB利率決策會議,是否有機會首度暫停本次的升息循環。總計一週,道瓊歐洲600指數下跌0.76%。

德國公布7月工業生產數據,其年比自前月的-1.7%降至-2.1%,已連續4個月呈現下降;歐洲經濟疲弱,其中又以工業部門表現更為遜色。據高盛統計,截至目前歐洲整體工業之產能利用率呈下降趨勢,Q3已降至80.0%並低於長期中位數水準的81.0%,調查之11項分類產業中,有8項產業之產能利用率是低於去年同期,且以原材料類(如基本金屬、化材等)之狀況相對較差,反映國際及中國市場對此類需求仍疲。綜觀而言,歐洲經濟仍在下行及測底階段,評估歐股尚需其他利多因素刺激。

觀察道瓊歐洲600指數橫向盤整,市場仍在觀望9/14之ECB會議結果。儘管9月初ECB總裁拉加德一再重申讓通膨回落至2.0%目標,並避免針對是否暫停升息給出任何評論;然在歐洲經濟狀況不佳下,ECB升息循環有望於9月首度暫停(截至目前彭博數據,市場預期暫停升息機率為66.9%)。評估若9月會議傳出較為鴿派之貨幣政策路徑,或有助提供歐股額外之轉多機會。

日本

上週日圓延續貶值帶動出口類股如汽車、半導體類股股價提振,疊加日銀鴿派態度強調將繼續維持寬鬆,給予市場買入股票底氣;惟情緒面受全球總經影響之下使一週日經225指數小幅收黑,共計一週下跌0.32%。

日本股市長期估值偏低,主要源自於長期通縮環境使企業不再投資、成長動能趨緩,因此日本民眾對股市失去信心;然今年以來政府釋出眾多有利股市政策,包含新資本主義計畫及東京證券交易所加強公司治理計畫,旨在促進民眾投資於資本市場並增進家庭金融資產收入,在此背景之下,政策誘因或使日本民眾加速投資於金融市場中。

延續上段,為提高股東投資報酬率以加強金融市場吸引力,東京證券交易所(東證所)今年以來持續要求企業改善資本效率及公司治理措施 (如實施股票回購計畫、提升獲利能力);觀察23財年5個月以來宣布回購庫藏股金額已超過去年之一半,全年回購金額有望超越去年之歷史新高金額,且至今為止回購執行率仍低(約3成),故後續有望加速買回股票,增添市場資金動能。

綜上,股市政策利多有助吸引資金流入,企業體質改善提升長期評價面估值,故對日股延續相對正向看法。

東北亞

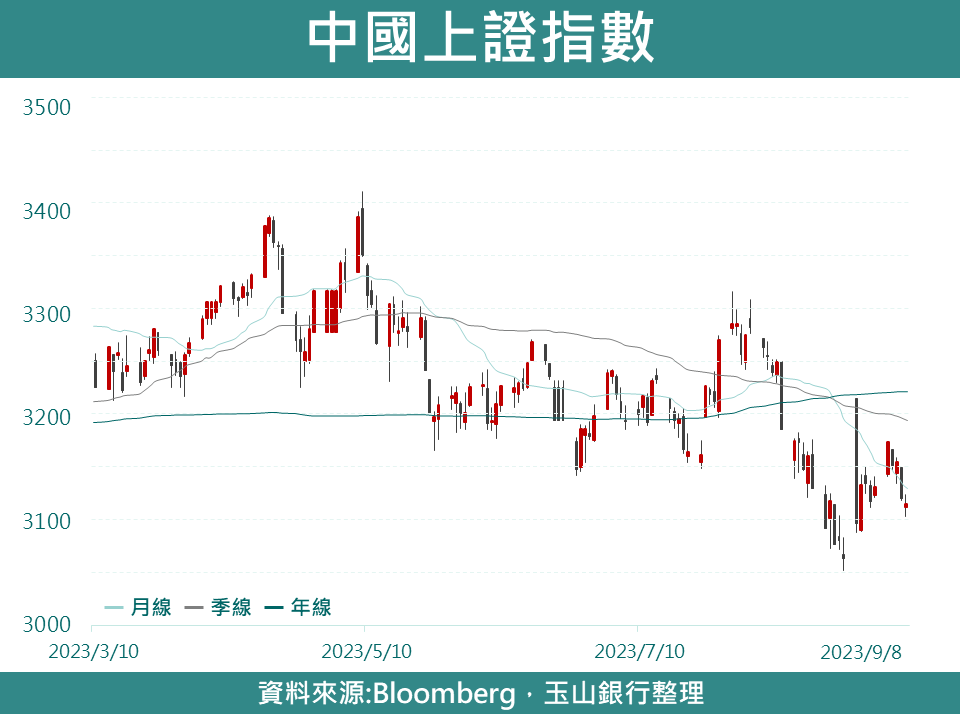

中國釋出多項房市刺激政策帶動房地產類股上揚,惟華為新手機引發美國對中國半導體制裁疑慮下,壓抑上週市場氣氛,使上證指數下跌0.53%,香港國企指數下跌0.28%。

8月底中國全面下調全國首購房、二套房最低頭期款比例,以及一線城市皆響應中央認房不認貸政策,放寬首購房(需付頭期款比例較低)認定後,觀察一線城市房地產經理人信心指數於上週呈現反彈,此外近日官媒《證券時報》再發文,建議非一線城市的房地產限購、限售政策可儘快取消,預期後續或再有相關房市政策推出,而金九銀十是中國傳統房市銷售旺季,將關注在整體市場情緒仍偏不穩定,房市政策密集推出下,9、10月房市銷售是否獲得提振。

經濟數據方面,中國8月進口額較前月成長7.6%,其中原油、鐵礦砂、基本金屬進口量皆有所增加,顯示國內投資活動趨於穩定,此外8月綜合PMI指數近5月來首次上升(51.1→51.3),以製造業小幅上升為主,顯示經濟或有逐漸觸底跡象。惟短期受制於美中制裁不確定性、以及政策傳導至房市需求尚待觀察,疊加指數受均線壓力技術面疲弱下,對陸股暫維持中立看法。

東南亞/印度

上週馬來西亞國家銀行維持政策利率不變,為今年第二次暫停升息,但菲律賓由於受到食品價格和運輸成本的增加,使通膨數據來到5.3%,高於上月的4.7%以及市場預期,疊加近期美元持續強勢,使東南亞各國貨幣疲軟,促MSCI東南亞指數下跌1.88%。

受先前泰國總理選舉延宕,使新財政年度(10月起)預算審核面臨急迫性,加上執政黨提出政策或將超過財政赤字上限,短期或因各政黨談判過程增添市場波動,然目前泰國總理人選已定,政治不確定性較先前明顯減緩,觀察8月泰國投資信心指數較前期大幅回升至141.27,重新回到看漲區域,故市場情緒明顯改善有望帶動內外資重回股市。

新加坡8月製造業PMI小幅上升至49.9接近擴張區間,細項中由於國外庫存逐步消化與需求改善,新訂單以及出口訂單皆已領先呈現擴張,另外在工業生產數據7月回升至年減0.9%,大幅優於市場預期,其中電子產品產出由上月年減2.9%大幅回升至年增5.5%,故新加坡外需市場有望從谷底復甦,或將帶動Q4的出口貿易表現(占GDP 184.3%)。

綜上,考量新加坡、泰國(占MSCI東南亞指數54%)經濟基本面復甦及市場情緒改善,有望給予MSCI東南亞指數上行動能。

拉丁美洲

市場對巴西政府達成2024年財政目標疑慮升溫,使市場信心受挫,疊加中國限制鐵礦砂期貨價格使礦業類股下跌,拖累巴西股市,總計聖保羅指數一週2.19%;墨西哥央行降低外匯對沖規模後,墨西哥披索持續貶值,導致MSCI拉美指數表現疲軟,總計MSCI拉美指數一週下跌3.44 %。

巴西政府於8/31向國會提交2024年預算案,內容顯示明年政府支出將增加1,290億黑奧,稅收則必須增加1,680億方能達成明年零基本財政赤字(不含利息支出)的目標,因此政府透過增稅臨時法案因應,然7月財政赤字(357億)因稅收不足而高於市場預期(322億),讓政府官員向財政部施壓放寬明年財政目標,由於臨時稅收法案仍需參眾兩院批准,市場擔憂政府將因無法順利獲得稅收而放棄明年財政目標,且預計府會討論預算案將持續至明年1月中,料財政問題增添巴西股市動盪。

鑑於墨西哥經濟增長穩健且外匯市場流動性充足,墨西哥央行於8/31宣布降低外匯對沖規模,在消息公布後至9/7墨西哥披索已貶值5%,顯示墨西哥披索波動性在央行減少外匯干預下增加,將壓抑以美元計價的MSCI拉美指數表現。

綜上,評估在巴西財政前景尚未明朗之下,料MSCI拉美指數走勢轉弱,故下調拉丁美洲評等為中立。

美債

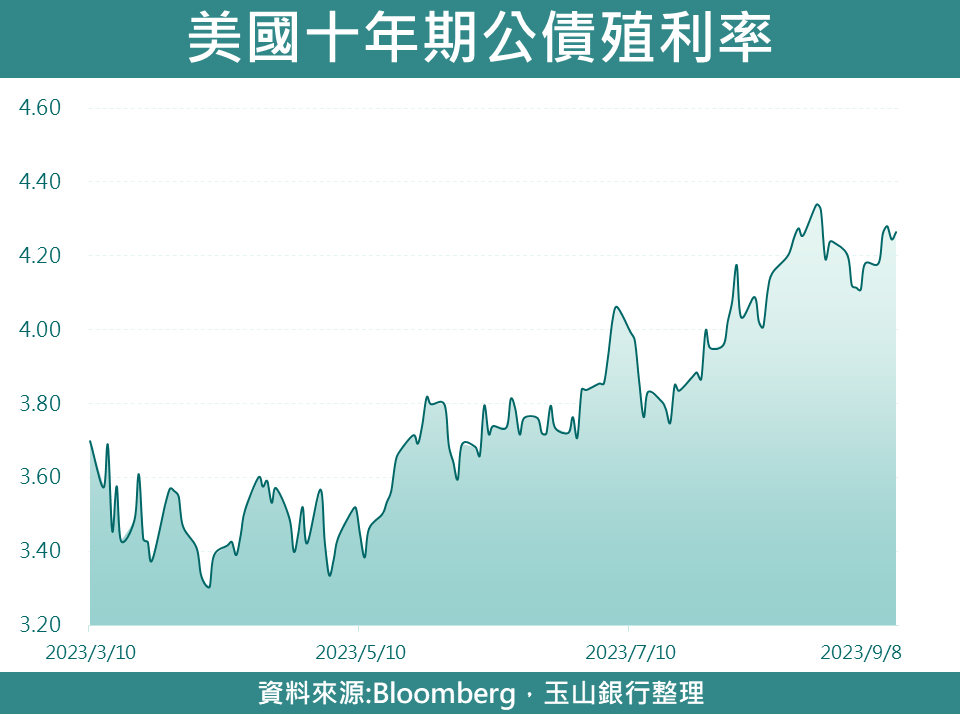

上週沙烏地阿拉伯以及俄羅斯宣布延長減產,促使油價攀升,市場對於通膨觀點改變下,最終美債殖利率呈現走高8.53bps,收在4.2641%。

美國CPI自去年高點持續走低,主要驅動來自能源價格回落,雖油價負貢獻減少進而推升通膨早已為市場共識,但在目前意外延長減產影響下,評估市場將對後續通膨觀點重新訂價。而油價與通膨間約存有一至兩個月的時間落差,目前西德州油價年增率已轉正,料通膨正貢獻最早將於10月通膨上體現, 將增添通膨回落壓力。

惟加計核心項目做為考量,核心通膨仍有望維持趨勢向下,整體通膨上升幅度應不致突破3.8%(以CPI 3.2%設算,能源貢獻由-1.1%轉為+0.5%,核心則朝3.5%邁進),料通膨Q4起仍重回下降趨勢,故評估貨幣政策上,年內Fed仍將維持按兵不動,降息時點則存有延後可能,美債殖利率在此情境預估下料整理區間將為2023Q3:4.0至4.25%、2023Q4-2024Q1:3.75至4.0%、2024Q2:3.5至3.75%。

公司債

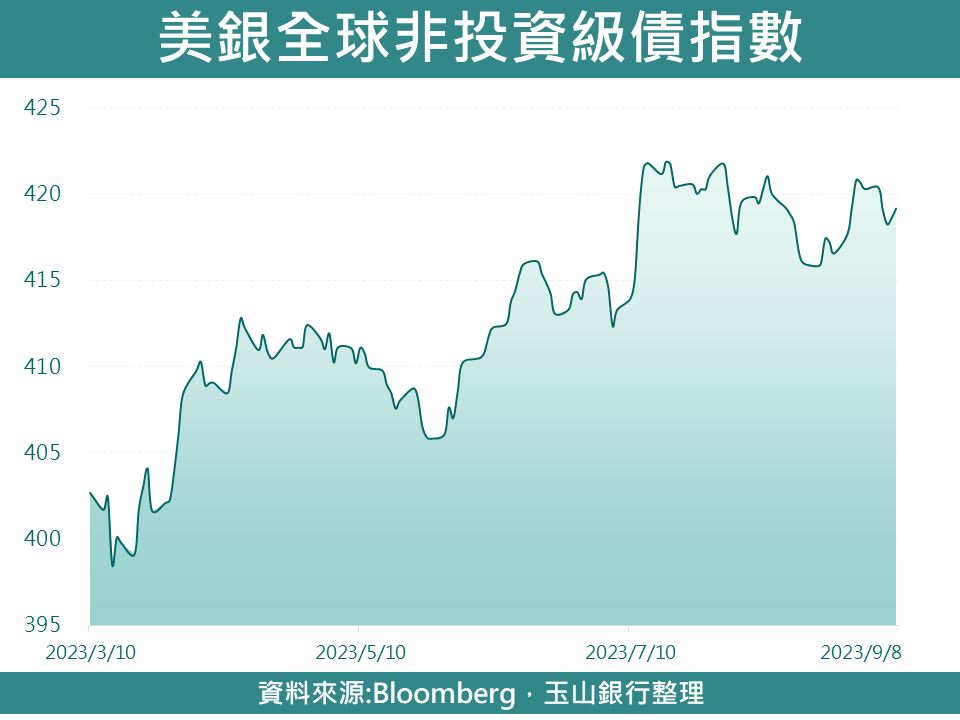

8月ISM非製造業等經濟數據強勁,原油價格反彈提振通膨預期上升,公債殖利率走揚,加上勞動節假期後往往為公司債大量發行時間,全球投資級債指數一週下跌0.54%、全球非投資級債指數一週下跌0.27%。

截至9/1當週投資等級債基金已連續6週淨流入,儘管公債殖利率持續於4.0%以上高檔震盪,然觀察到中長天期券種反而較受青睞,以5-10年到期券種為主、10年以上債種次之,反映對於利率下行預期未扭轉前,投資人願意於殖利率處於高原期時逢低加碼高評級債券,等待日後資本利得空間。

8月美國非投資級債券市場違約交易總額61億美元自年內低點回升,包含29億美元債券及33億美元抵押貸款,整體違約率自2.22%小幅攀升至2.40%,仍低於年內高點的2.66%。不過,陷入困境債券及不良貸款總額降至年內低點的2,010億美元,同時升降評比率處於相對平衡的1.2倍。維持2023年底、2024年美國非投資級公司債違約率3.0%、3.25%預估,略低於長期均值3.5%,隨著更具韌性的總體經濟數據發酵,不排除整體違約率出現下修之可能。

新興債

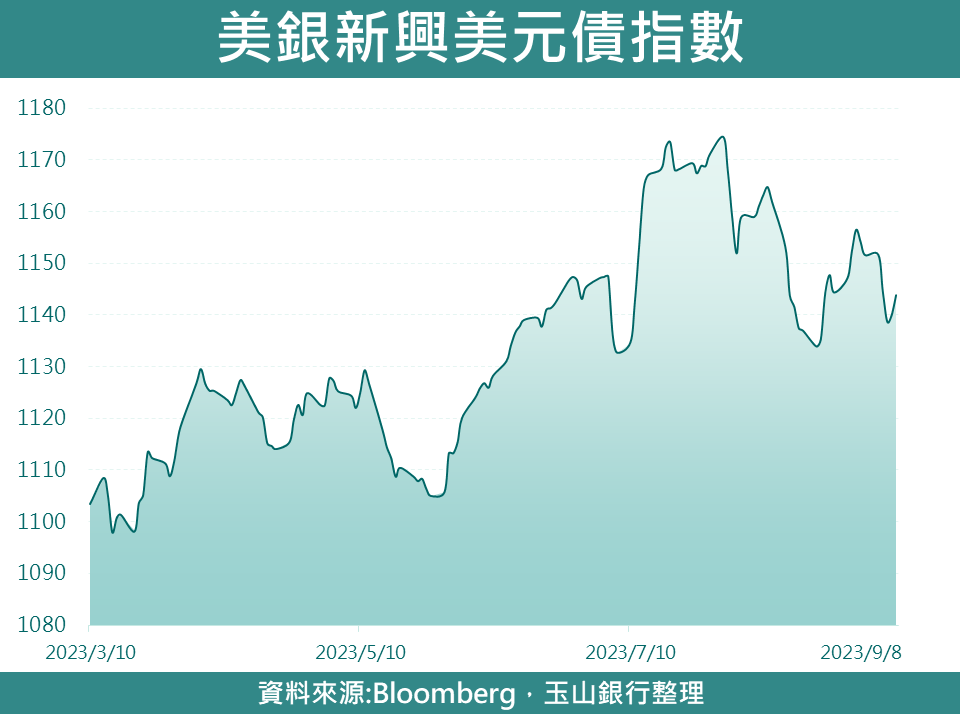

上週油價、美元走高,市場對新興國家通膨回升,及影響央行寬鬆立場擔憂,使上週新興美元債下跌0.67%;而疊加上週整體新興貨幣大幅走弱下,新興本地債跌幅相對較大,下跌1.31%;持續受惠中國全國性房市刺激政策,及碧桂園避免違約激勵,使上週亞洲非投資等級債上漲0.72%。

上週碧桂園於寬限期內兌付兩筆8/7到期美元債利息,暫時避免違約,若後續如願對其餘8檔債券同步展延,短期有望大幅紓緩市場對其違約擔憂,而長期要改善碧桂園負債狀況,關鍵仍在房屋銷售回升才能產生穩定現金流,觀察中國各線城市房屋庫存狀況,碧桂園房屋銷售主要集中於三線城市,目前三線城市去庫存所需月份仍接近去年11月高位,且高於一二線城市,且近期中房市政策集中刺激一二線房市,評估碧桂園房市銷售,乃至於流動性狀況改善仍需待政策進一步擴大。

觀察今年截至8月,中房企月均境內、外債發行金額約為11.75億美元及1.12億美元,相比2022年月均19億及2.3億下滑,反映房企融資金額仍持續限縮,且考量此波中國房市刺激政策,尚未具體針對房企融資再提供進一步支持,據穆迪統計最新流動性疲弱的非投資級房企占比已升至76%,創歷史新高,故目前仍建議對中房企或整體亞洲非投資級債保持觀望態度。

科技華為推出自研5G晶片手機,疊加近期傳出中國限制政府相關單位員工使用iPhone,增添蘋果手機和供應鏈負面因素;然評估由於華為該款手機出貨量仍少,直接替代影響較低,且蘋果9/13將舉辦產品發表會,有助題材性支持。另外,觀察電子產品上游的重要組件記憶體市況,近年因電子產品需求疲弱,主要記憶體大廠亦陸續減產因應,至8月底NAND Flash晶圓廠首度成功拉抬報價逾10%,顯示整體市況或有轉好的初步跡象,料添類股正向氣氛。

能源沙烏地9/5宣布延長7月實施的100萬桶/日額外減產,俄羅斯亦表示將延長並縮減8月起實施的50萬桶/日額外減產至30萬,兩減產計畫皆延至2023年底。由於沙俄兩國減產計畫延展幅度遠超市場預期,加上先前限額,整體OPEC+減產幅度已近500萬桶/日。此外,美國原油產量亦有望反映鑽油井數量走低而於放緩,料Q4原油供需缺口將較預期緊俏。綜上,在基本面轉好與市場情緒面回穩的情況下,預期Q4西德州油價有望挑戰觸及95美元位置。

礦業中國8月鋼鐵業PMI由7月49.9回落至45.2,其中新訂單指數從7月之49.8下滑至42.9,鋼廠新訂單數據的走弱說明中國政策刺激仍需發酵期間。評價面來看,統計彭博礦業指數成分股其中83間礦業公司盈餘表現,僅31間實際每股盈餘優於市場預期,其餘52家皆遜於市場預期,遜於預期比率為62.65%,高於Q1的45.45%以及去年Q2的52.95%。此外自中國房地產開發商出現流動性問題(8/8)以來,彭博綜合分析師預估之礦業每股盈餘持續下修約5.76%。綜上,評估彭博礦業指數仍於240-290區間整理,須待中國刺激政策發酵。

黃金當前各國央行對黃金需求仍舊持續,中國人行8月之黃金儲備來到歷史新高之6,962萬盎司,為連續10個月增持,鑒於中國黃金儲備占整體儲備資產比例仍低,持續購入動能猶存,評估金價於1,900整數關口仍有支撐。然自8月初以來,美國10年期公債殖利率持續上行。而近日油價的走升,同樣提振通膨預期與美債殖利率,評估短期持有黃金的資本利得在市場持續上修Q3,Q4公債殖利率之際仍舊受抑。綜上,評估金價於下半年表現仍較為受抑,年內殖利率高檔期間料使金價於1,900-2,000下緣橫盤整理。