科技

科技

消費性電子谷底已至 台韓出口增速轉正添正面訊號

近期公布之大型消費性電子(個人電腦、手機)供應鏈及終端企業財報普遍優於市場預期,顯示整體消費性電子市場呈現好轉跡象,且上游供應鏈多表示,下游終端客戶庫存幾乎已經清理完畢,其中高通表示明年5G手機將以雙位數成長;另外觀察主要電子零組件供應國及主要半導體製造產地南韓、台灣之出口年增率更為近一年以來首次翻正,強化終端消費之電子產品景氣落底反轉訊號,預期在美國升息循環有望結束、美債殖利率趨回落之下有助科技股投資氣氛,料後續有望站穩支撐區間並挑戰前高14500。

能源

能源

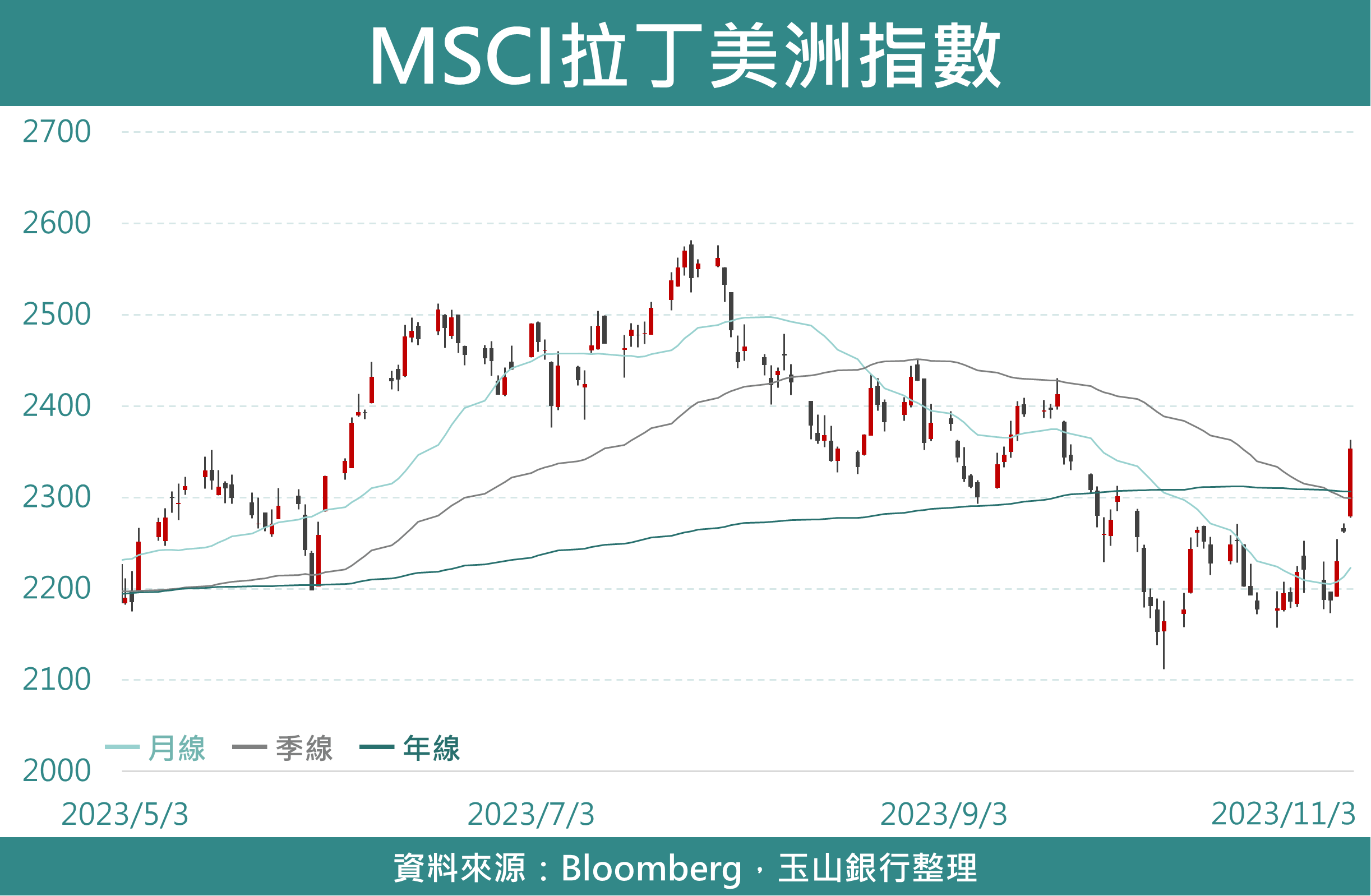

戰爭未擴大疊加供需趨平衡 類股展望轉為中立

鑒於原油戰爭溢價消散與油市基本面由供需赤字轉向平衡,在主要產油國未受戰爭影響的假設下,評估後續油價整理區間中值將由85美元下移至80美元,油價的區間下移將將使能源類股難有表現,此外多家能源公司面臨第三季盈利不及預期且欲進行溢價併購的雙重壓力,故調整能源與能源類股未來展望至中立。

礦業

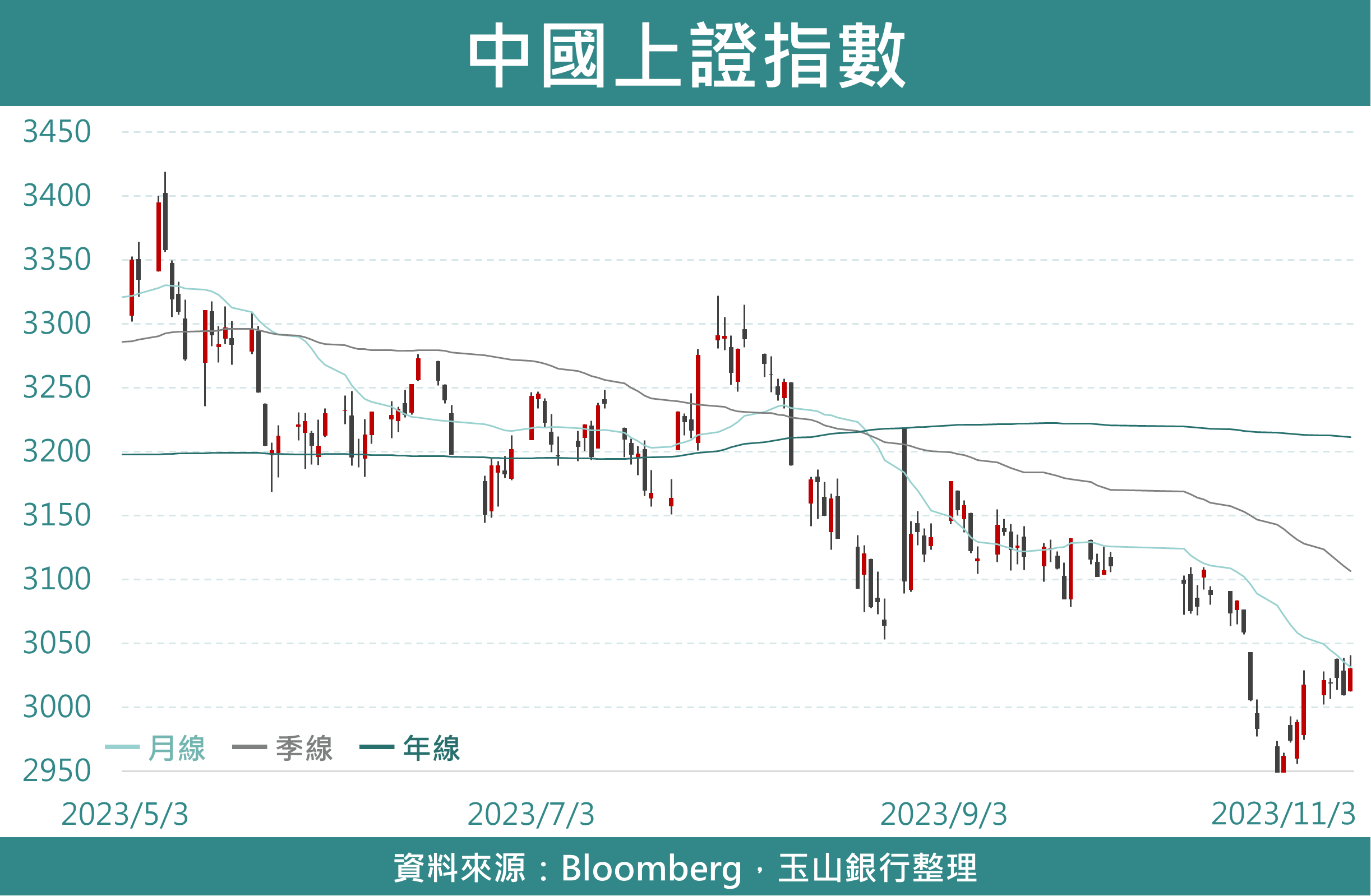

巴拿馬政治動盪影響有限 中國製造業或存雜音

上週全球第六大銅礦商第一量子(FM)礦業公司股價下挫近60%,主因為巴拿馬政府欲採公投方式以廢除其於該地之Cobre銅礦區開採許可權,然鑒於巴拿馬銅礦供給占全球份額約為1.5%,評估當地政治局勢動盪對銅礦供給衝擊料有限。基本面上,伴隨今年以來中國房地產開發的走弱,製造業與基礎建設的支撐對礦業類股表現而言至關重要,然中國10月製造業PMI為49.5,遜於市場預期之50.2,體顯礦業類股下行風險猶存,評估礦業指數於230-260橫盤整理。

市場精選評論

市場精選評論