科技

科技

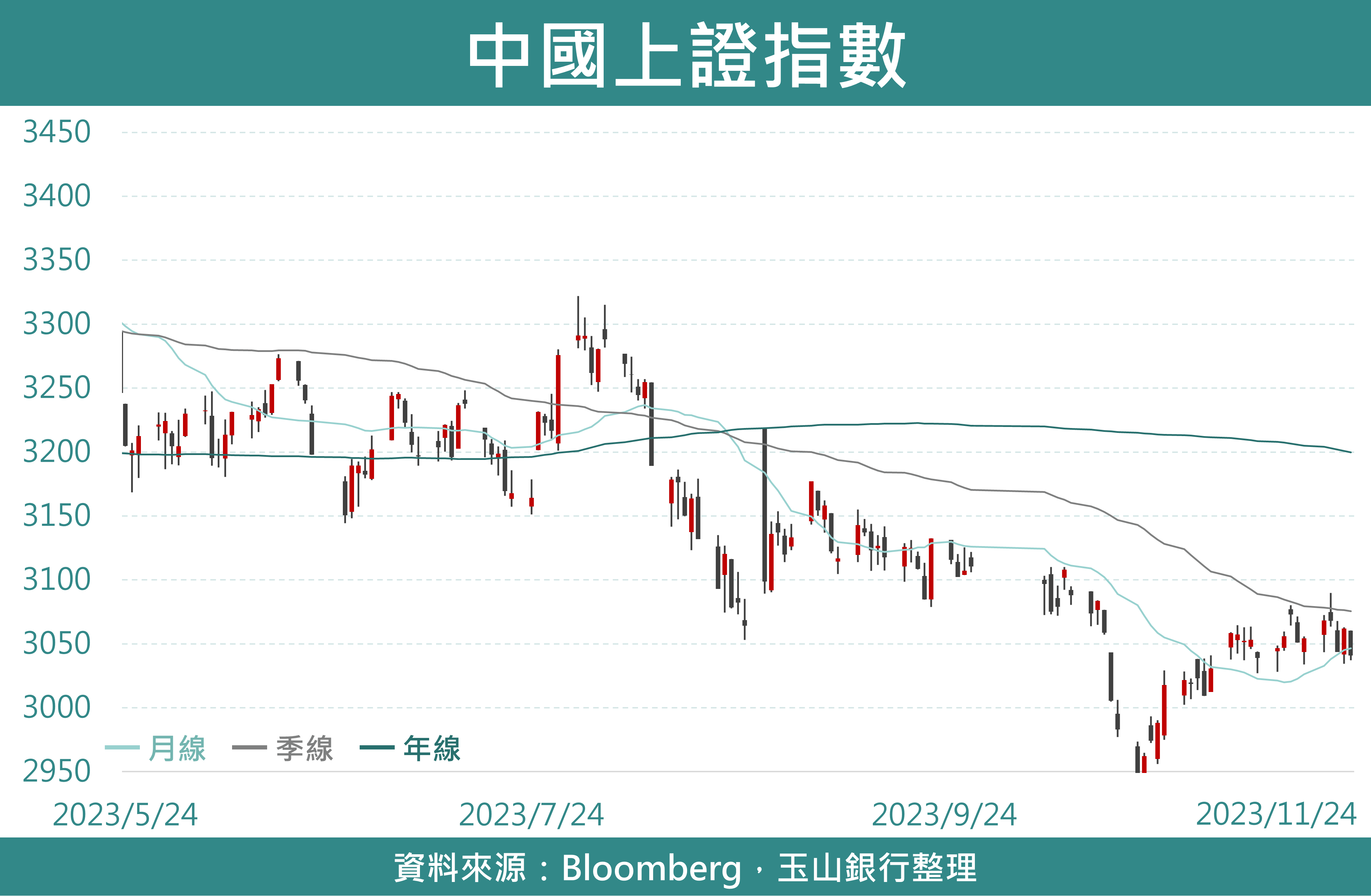

AI晶片需求能見度無虞 中國半導體需求好轉

AI龍頭Nvidia公布財報營收及EPS皆優於預期,其中又以資料中心營收表現最佳(年增279%),顯示AI晶片之需求依舊強勁,在AI需求倍增且明年供應鏈產能逐漸放量之下,將促相關供應鏈營收加速成長;此外,據大摩10月之調查,美國/中國受訪者約各有32%/46%表示有強烈換手機之意圖,較去年上升5%/3%;而10月中國IC產量年增34.5%(9月:13.9%)、IC進口年減縮小至-10%(9月:-18%),皆顯示中國供應鏈需求有顯著改善跡象,有助全球半導體復甦。

健護

生技健護大廠併購規模回升 健護營收展望佳

據PharmaCompass統計今年1-9月生技健護併購金額達942億美元,已超越去年全年896億元,後續預期隨大型藥廠面臨專利期滿,市場獨占優勢消失等因素,將增加生技大廠併購誘因,提供生技健護股長期上漲動能;短期據FactSet統計Q3財報結果,生技健護類股EPS年增率為-20.1%,較公布前預估-12%下滑,主因來自輝瑞及莫德納疫苗需求疲弱影響,相較生技股營收疲弱,健護股受惠減肥藥題材推動其營收展望穩定,故建議可持續配置營收穩健之健護相關類股。

能源

能源

成品油需求仍存 OPEC+會議或主導油價走勢

雖12月蒸餾油與航空用油需求有望顯著增長,或將給予油價底部支撐,然原定11/26召開的OPEC+會議意外因產油國意見分歧而延宕至11/30。鑒於會議不確定性極高且其結果應將主導後續油價走勢,建議投資人先行觀望,待結果確立後再擇機進行操作。

礦業

現貨金屬庫存分歧 全球製造業弱復甦為主因

中國上海期交所(SHFE)目前銅現貨庫存處於近5年來最低點的3.1萬噸,鑒於中國銅精礦進口量仍處於偏高水準下(銅礦進口高代表庫存偏低可能非供給面擾動造成),說明當前中國基本金屬需求在政策刺激持續挹注下頗具韌性。惟LME銅庫存自下半年以來庫存便持續上升,截至11/17已升至18.1萬噸,高於5年均值之14.6萬噸,LME現貨庫存的持續累積體現全球(中國除外)對金屬需求的放緩。綜上,整體礦業類股在中國持續加大刺激政策與全球製造業落底中搖擺,當前仍以中性角度看待礦業。

市場精選評論

市場精選評論