能源

能源

油市需求面轉強跡象已現 正面看待能源類股表現

近期美國煉油廠產能利用率已由波段低點80.6%攀升至86.8%,說明煉油廠已逐步完成歲修,後續應具補庫存動能;另外,美國原油與汽油庫存週變化量趨勢亦下滑,顯示油市需求同步走高。在OPEC+第二季減產延續的背景下,評估需求面轉強有望支撐油市後續格局,供需前景好轉有望促西德州油價區間上移至80-90美元,正面看待能源類股後續表現,建議投資人可適時布局類股。

2024年3月18日 第730期

市場精選評論市場動態及展望

市場精選評論市場動態及展望

正向

中立

保守

點選圖示掌握市場動態與展望

美國

上週因FOMC會議前一系列通膨報告暗示Fed降息之路顛簸難行,促美股收跌,上週S&P500指數以下跌0.13%作收。

在通膨不如預期帶動美債殖利率攀升背景下,股市上行壓力漸增,然而評估基本情境10年期美債殖利率應回落至4.25%之下,因此近期殖利率攀升所致修正阻力料將淡化;此外,觀察評價面先前帶動美股主要漲勢的科技類股本益比尚屬合理,以那斯達克為例,目前預估本益比為28.4倍,介於5年均值(27.4倍)至均值+1倍標準差(31.2倍)之間,指數於PPI數據公布後的回檔,亦使原先評價面有所收斂。

此外,觀察獲利面,那斯達克預估本益比相較於年初上修9.14%,絕對水位而言,根據巴克萊預估2024年大型科技類股利潤率為23.4%,將近S&P500指數2倍,故料在基本面支撐下,將支持股價長期表現,因此建議在近期科技類股回檔之際,可以分批布局方式進行配置。

歐洲

歐元區1月工業生產年比自前月的1.2%回落至-6.7%,遜於預期的-3.0%。儘管包含英國及歐元區緊俏之勞動市場皆有所放緩,通膨狀況亦呈趨勢性下降;然整體而言,歐洲經濟復甦步調緩慢,在經濟數據表現不佳下,上週歐股轉趨震盪。總計一週,道瓊歐洲600指數上漲0.31%。

英國公布1月ILO失業率自前月的3.8%升至3.9%(預期3.8%);此外,1月平均週薪年增率自前月的5.8%降至5.6%(預期5.7%),自2023/7之高點8.5%以來已連續第6個月下降。英國緊俏之勞動市場呈現放緩趨勢,市場預期BoE將有望於8月啟動降息,其後或採取每間隔2次會議降息1碼之作法。而截至3/13,英國富時100指數之預估本益比僅11.4倍,低於其近5年均值12.1倍;評估英國股市估值亦有再墊高空間。

據彭博預估,英國實質GDP年增率歷經2023Q4的衰退(-0.2%),其將有望在2024年內逐季回升。綜合來看,英國疊加脫歐因素干擾勞動力及貿易進出,其通膨及經濟改善進程料慢於歐元區;惟長期展望而言,兩者皆是有望趨於轉佳,故建議可續偏多看待整體歐洲市場表現。

日本

上週市場聚焦日本春鬪(春季薪資談判)結果,在豐田、松下等指標企業皆全額同意工會加薪要求下,促春鬪加薪幅度結果來到5.3%之33年新高,加劇日銀轉向預期並壓抑日股表現,共計一週日經225指數下跌2.47%。

日銀轉向將對日本股匯債市造成結構性影響,以日圓而言,借款成本提升將導致利差交易吸引力降低,部分持有者料將換回日圓,促日圓走升;疊加Fed後續亦有望於Q2降息,使美日利差加速收斂,進一步使日圓升值,故日銀轉向條件滿足後,料日圓將趨於走升。

對日股而言,日銀結束近十年之負利率政策將使資金動能降低、日圓升值亦將使出口類股外匯收益降低,短期料為日股帶來震盪;不過回歸基本面而言,上季GDP終值由-0.4%上調至+0.4%,其中企業投資加速成長(季增2%,初值:-0.1%),再次驗證日本經濟持續呈現復甦。

綜上,日銀轉向將促日股短期面臨震盪,惟經濟復甦及半導體等產業長多因素將提供股市支撐,建議持續兌換日圓並逢低長期布局日股。

東北亞

中國3/10公布2月CPI年增率超預期,加上消息傳中國政府要求銀行聯合貸款給有財務危機之房企萬科,提振市場情緒帶動陸、港股收紅,上證指數上漲0.28%,香港國企指數一週上漲2.9%。

近期外資對中國股市偏好有所改善(北向資金1月底以來淨買超陸股853億),主因國家隊資金進場救市、以及人行接連宣布降準、降息,對中國政策轉向期待改善外資情緒,3/12再傳出救濟房企萬科消息、以及消費相關政策陸續釋出,關注後續政策發展是否顯示政策底出現。

1-2月中國出口年增率大幅成長(2.3%→7.1%),對新興國家拉美、非洲等國家成長較為強勁,預計隨全球製造業逐步復甦下,有望支撐未來出口表現;通膨方面受惠於春節假期需求釋放,食品及服務相關通膨均明顯回升,不過高頻數據顯示,春節假期結束以來,食品價格快速下跌,此外2月PPI收縮幅度增大顯示製造業活動仍低迷,顯示中國經濟復甦趨勢尚未確立,關注政策、經濟發展,暫以中立看待。

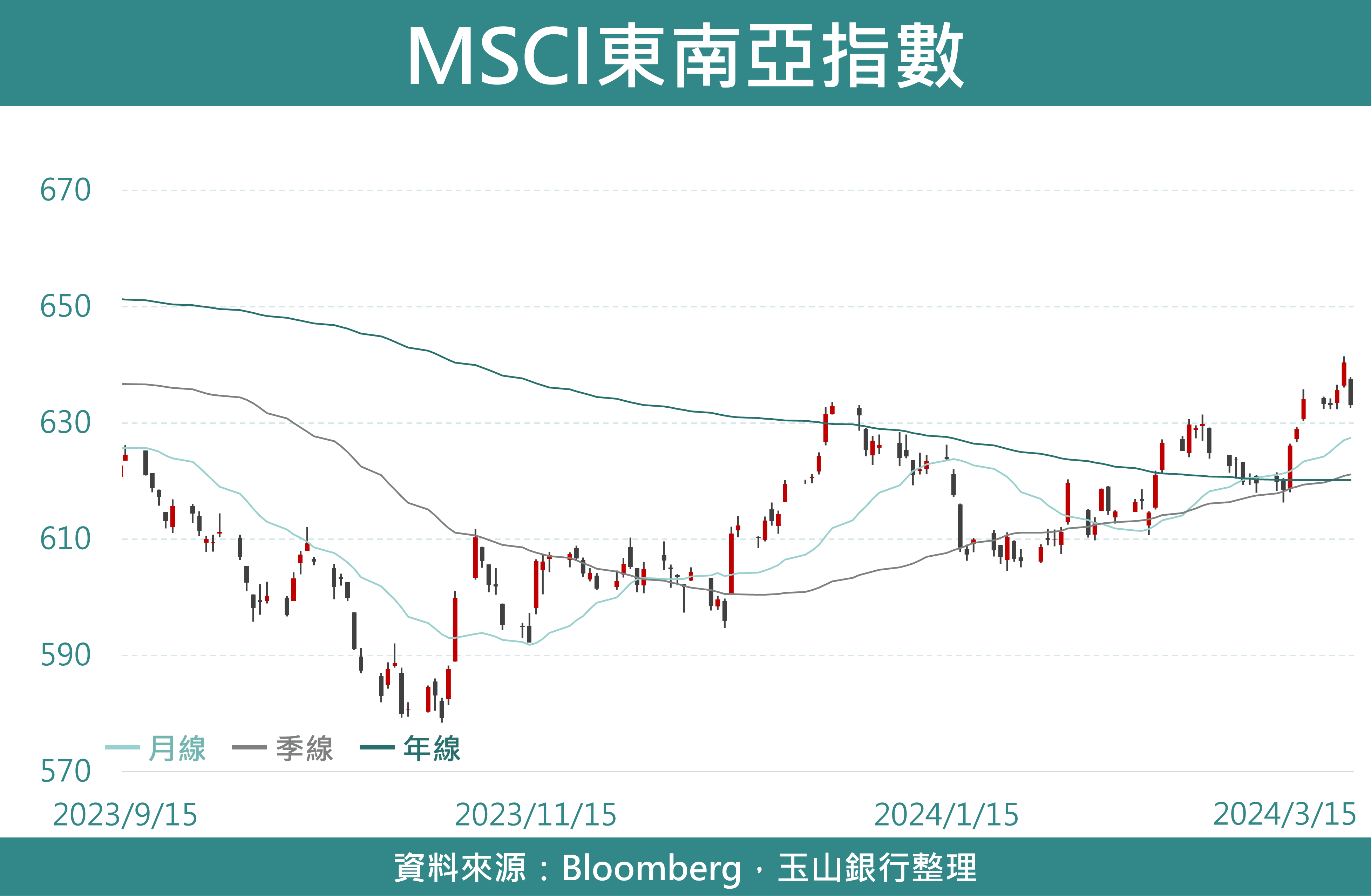

東南亞

上週新加坡金融管理局報告指出,將今年經濟增長上調,並下調通膨展望;而馬來西亞1月工業生產則扭轉持續下滑趨勢來到年增4.3%,也是去年6月以來首次擴張;惟泰國證交所表示將於4月限制賣空及程式交易,使市場更為擔憂泰國經濟前景,使MSCI東南亞指數小幅下跌0.18%。

東南亞主要銀行星展、華僑、大華已公布上季財報,其中占淨利約7成之淨利差收入部分(NIM)則顯示下滑,其中大華及華僑銀行更呈現負增長,而在財測指引方面皆指出主要預期今年利率將逐步走降,將使得淨利差收入會較去年放緩或持平,但在利率走降疊加經濟狀況逐步回升下有望帶動貸款及信用卡業務,進一步使費用收入保持兩位數的增長,並保持獲利能力,故評估東南亞整體金融業將會緩步成長。

泰國央行公布1月經濟狀況報告,其中私人消費(占GDP54.5%)指標由上月年增3.1%下滑至1.5%,並低於市場預期3~4%,而主要受到國內服務消費下滑及耐久財消費依舊疲弱,疊加當地薪資成長率轉為負值(-0.4%),顯示經濟前景仍有下行疑慮,故維持東南亞為中立評等。

拉丁美洲

由於市場持續受到巴西國家石油股利不如預期影響,疊加市場擔憂政府干預公司營運,促市場風險偏好回落,總計聖保羅指數一週下跌0.26%;然拉美貨幣因原物料表現強勁而升值,疊加墨西哥有望於本月啟動降息,提振墨西哥股市,促MSCI拉美指數一週上漲0.7%。

巴西國家石油(占13%)於3/7宣布股利142億黑奧,遜於預期181.3億黑奧,引發失望性賣壓促股價重挫10%並造成外資流出,巴西國內外各大投行皆因股利政策不具吸引力而紛紛下調巴西國家石油投資評等為中立,料此舉將使巴西國家石油短期表現疲弱,促股市呈現震盪。

然而在經濟基本面部分,巴西2023Q4 GDP年增率2.1%,高於前值1.96%但低於市場預期2.2%,觀察經濟成長呈現放緩趨勢主要因消費受到緊縮性貨幣政策的滯後效果而放緩,評估寬鬆的貨幣環境以及政府持續對低收和貧窮家庭移轉性支出有望支持消費復甦,此外根據彭博綜合分析師預估,景氣大致於今年Q2落底,料經濟成長因消費復甦而重回上升趨勢,將支撐股市上行。

綜上,儘管股市短期因巴西石油令市場失望股利政策而呈現震盪,然穩健的經濟表現有助於支撐MSCI拉丁美洲指數上行走勢,故維持拉美相對正向看法。

美債

上週主要受到PPI數據遠高市場預期影響,使得市場在FOMC會議前保守以對,美國10年期公債殖利率上漲20.14bps,收在4.3063%。

美國公布2月CPI數據年增3.2%,高於預期及前值的3.1%,核心CPI年增率3.8%,高於預期的3.7%但低於前值的3.9% ,此次高於預期的CPI數據,市場多空解讀並存,一方面通膨高於市場共識,使市場進行預期調整,另一方面核心通膨延續下滑趨勢,市場也對於通膨回落保持開放態度;而週四接續公布的PPI在食品及能源的推升之下,出現彈升且不如預期情勢,整體而言,根據此次公布的一系列數據,並未改變通膨延續下滑趨勢的基本情境,但核心通膨下滑步履蹣跚,料通膨降至2%目標之時間將延後,並使Fed抗通膨之路更加顛簸難行。

目前市場對降息預估維持年內至少3碼、並保留4碼可能性,後續待FOMC會議探更多端倪,殖利率則料實際降息前維持高位震盪,Q3才重回下行趨勢。

公司債

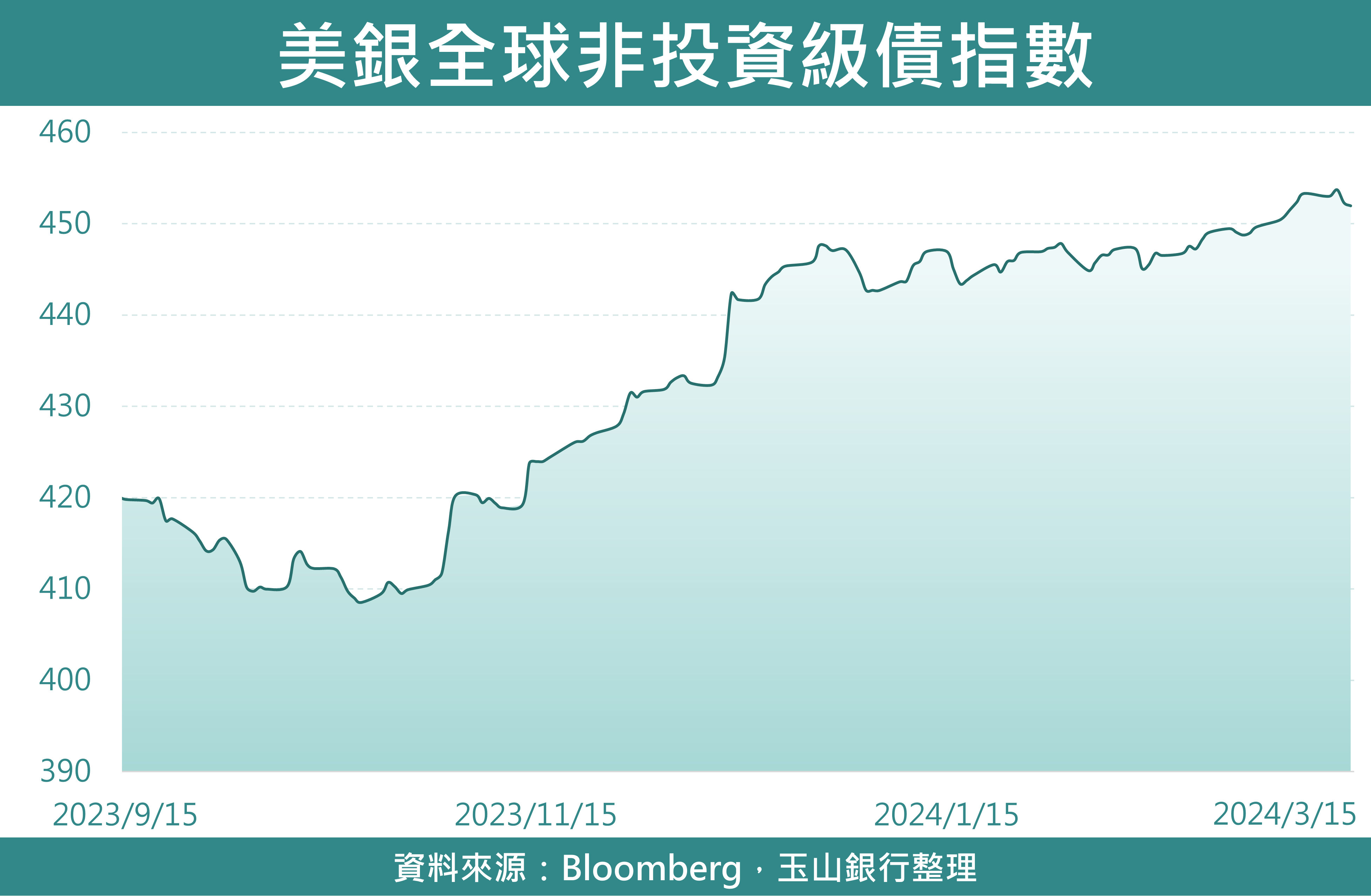

上週美國公布2月CPI與PPI皆高於市場預期,頑抗的通膨數據打壓市場降息預期,促上週10年美債殖利率攀升並站上4.3%上方位置,而殖利率走升壓抑主要債種報酬回落,最終上週全球投等債與非投等債分別下跌1.01%與0.30%。

近期Fed官員Waller表示期望Fed拉高短債(一年內到期)占其美債投組比例,透過降低部位到期時間使Fed未來支出與收入調整更為靈活。目前Fed持有短債占整體美債比例已由金融危機前的5成以上降至不足2成,美債平均到期時間亦升至約8.76年,料後續Fed應將以到期再投資短債並減少再投資長債方式改善其投組比例,此恐使長天期美債需求下滑,評估或將壓縮本輪降息循環長天期美債殖利率的降幅。

去年衰退擔憂使美國中天期公司債信用利差降幅顯著低於長天期,然隨近期美國經濟彰顯韌性打消衰退疑慮,長天期與中天期利差差距應將回升,配合長天期美債殖利率降幅受限,中天期公司債資本利得應較長天期具確定性,故建議公司債以5至10年中天期存續期間配置。

新興債

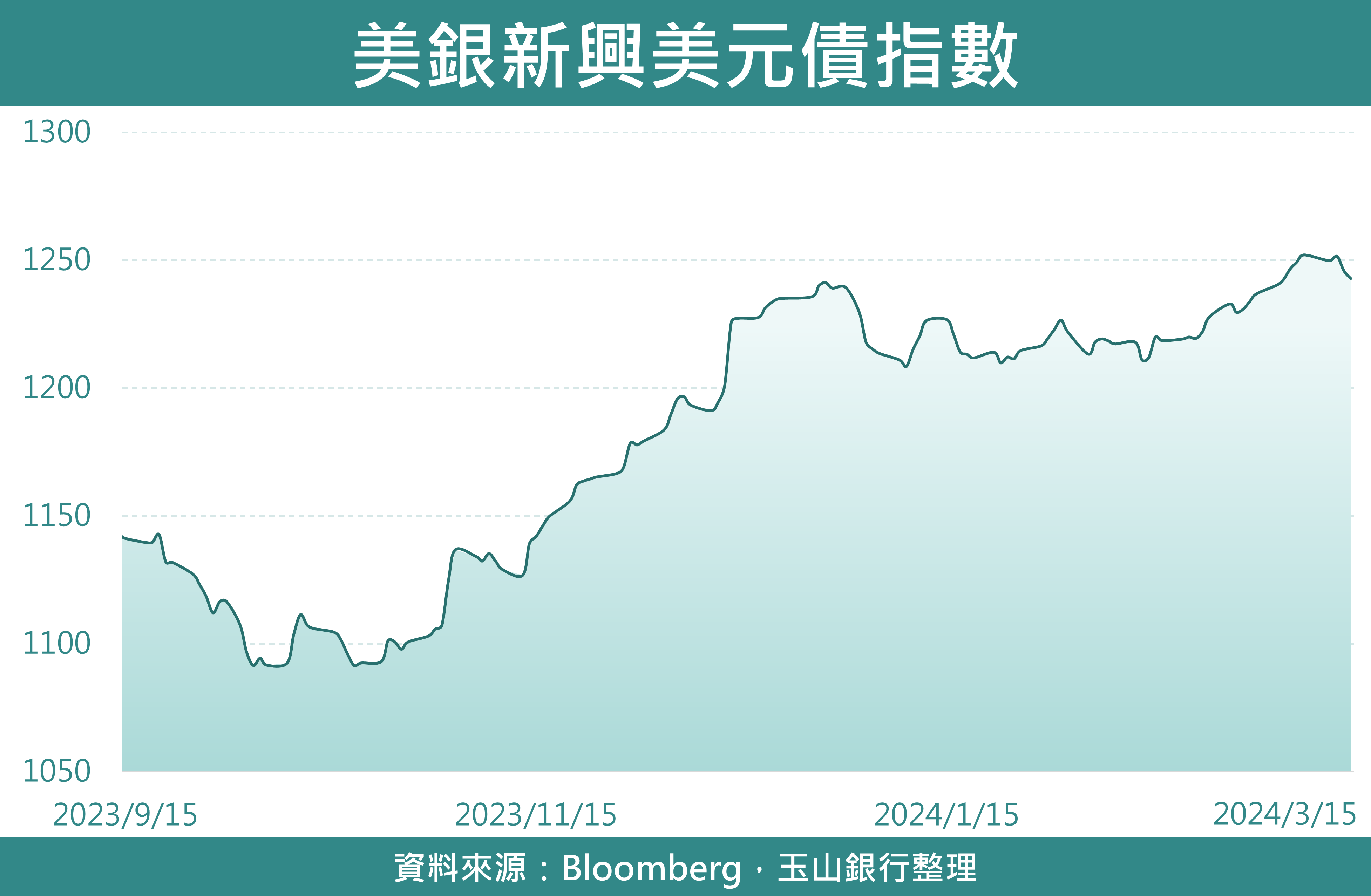

上週因美國通膨數據公布,持續高於市場預期,降低市場對Fed降息預期,並使美國十年債殖利率、美元大幅上揚,使上週新興美元債下跌0.74%、新興本地債則下跌0.53%。

受惠主要新興國家製造業新訂單增加,及先前積壓訂單累積,使新興國家生產升至去年5月以來最高,並帶動新興國家2月製造業PMI指數升至51.4;服務業方面,亦在巴西、印度等國家內需動能強勁支撐下,保持在去年12月以來高位,整體顯示經濟保持韌性,後續觀察3月整體新興國家及各區域經濟驚奇指數皆持續回升,反映經濟數據公布優於預期幅度增加,提供經濟持續保持動能機會。

而觀察今年新興主權債升降評趨勢,截至目前新興主權債升降評比例已回升至57%,呈現升評數(包含展望)較多狀態,整體延續2023年新興債債信持續改善趨勢,故在新興國家經濟具韌性,且信評狀況改善,建議可持續布局新興債相關標的。

能源近期美國煉油廠產能利用率已由波段低點80.6%攀升至86.8%,說明煉油廠已逐步完成歲修,後續應具補庫存動能;另外,美國原油與汽油庫存週變化量趨勢亦下滑,顯示油市需求同步走高。在OPEC+第二季減產延續的背景下,評估需求面轉強有望支撐油市後續格局,供需前景好轉有望促西德州油價區間上移至80-90美元,正面看待能源類股後續表現,建議投資人可適時布局類股。

礦業製造業的興衰與金屬價格走勢具有顯著的正向關係,全球製造業PMI歷經連續17個月的衰退後首次重返擴張區間,預計隨Fed預防性降息週期的啟動,需求的改善,有望使全球製造業景氣延續復甦,且觀察LME銅可見庫存水平可以發現,自今年初以來整體銅礦庫存持續走低,當前庫存僅為11.28公噸,較5年均值之15.91萬噸低約30%,或反映全球能源轉型需求與製造業逐步復甦的背景下整體銅需求正築底回穩。綜上,全球銅市供不應求前景浮現,樂觀看待後續礦業類股走勢。

黃金截至1月,全球央行黃金的淨購入量為39公噸,較上月的淨購入17公噸多出兩倍,同樣也是連續8個月呈現淨買入,說明各國央行對實物黃金的需求仍在延續,疊加Fed降息週期的啟動與全球政經局勢擾動頻傳,黃金的商品屬性、金融屬性與避險屬性價值得以彰顯,綜上,評估黃金長期基本面仍舊向好。