歐盟CBAM開始試行 碳定價趨勢有利清潔能源投資擴張

ESG2023/12/29

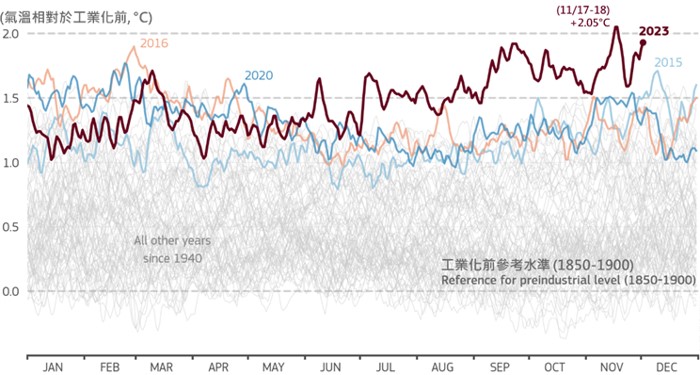

2023年全球氣溫創歷史新高,氣候行動目標已越來越具挑戰性

據歐盟氣候監測機構-哥白尼氣候變化服務(Copernicus Climate Change Service)之統計,2023年全球的氣溫創下歷史新高,其自年中起已連續6個月打破各月份之過往紀錄。整體而言,全年平均氣溫相較工業化前之水準高出1.46°C;其中,11/17-18之氣溫更高出2°C,為1940年有紀錄以來首次出現。儘管2023年氣溫創高部分也是因於聖嬰現象之影響,然全球溫室氣體的排放,加劇了氣溫上升的速度。而2015年於聯合國通過之《巴黎協定》,其訂定的目標是控制全球平均氣溫升幅不超過2°C,並力求控制在1.5°C以內;就前述數據來看,巴黎協定之目標已越來越具挑戰性。

全球平均氣溫變化

資料來源:Copernicus Climate Change Service;資料日期:2023/12/22

碳定價料成長期發展焦點,而碳價有望隨減碳趨勢逐漸墊高

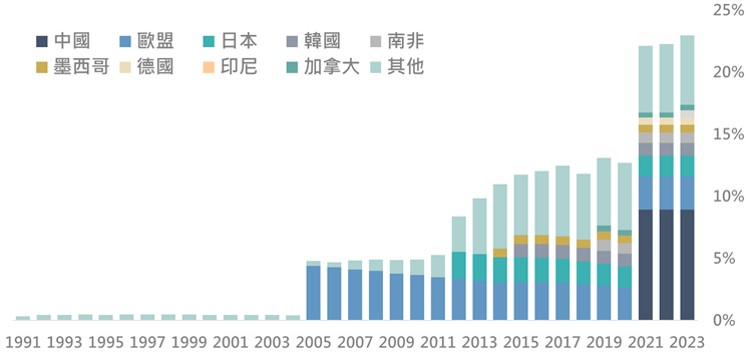

為控制全球之溫室氣體排放,建立碳定價(Carbon Pricing)機制為將碳排外部成本內部化之重要工具;而目前國際上之碳定價較多是採碳排放交易系統(Emission Trading System, ETS)或碳稅(Carbon Tax, CT)之方式。碳排放交易是透過設置企業的碳排放上限或配額,針對未使用完之碳排額度,企業可以將之交易到市場上,賣給其他需要更多碳排額度之企業;以導入市場定價機制的方式,使排碳者須付出相應之成本,並促進企業減碳動機。另一方面,碳稅則是由政府向企業課徵,其碳價稅率則根據相關法規而定,其碳稅收入則為政府的財政收入。據世界銀行(The World Bank)統計,目前全球共有73個碳定價工具,其中37個為碳排放交易系統、36個則為碳稅。而在全球之碳排放量當中,前述73個碳定價工具所涵蓋到的占比約為23%;整體而言,碳定價工具之涵蓋占比雖逐步走高,然2023年相較去年而言變動並不大,長期而言仍有相當的上升空間。

全球碳定價工具之碳排放量涵蓋占比

資料來源:The World Bank;資料日期:2023/12/22

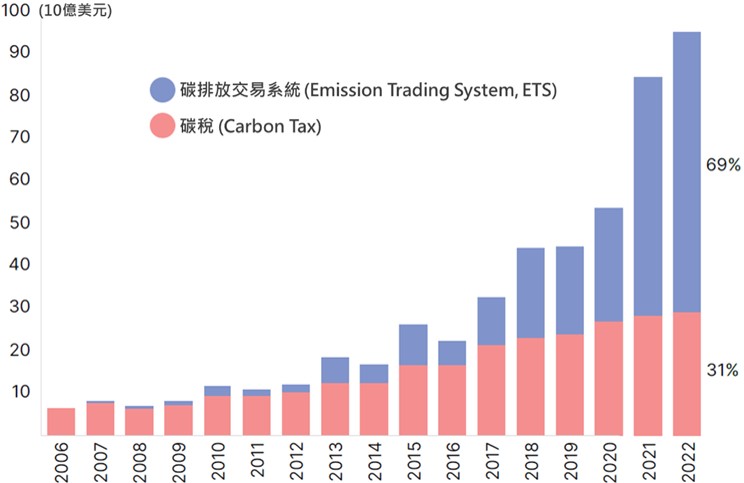

此外,據世界銀行截至2022年之數據,全球碳定價工具之收入規模約自2021年的840億美元年增13%至950億美元;其中,碳排放交易系統收入約占69%,碳稅則約占31%。值得注意的是,碳交易之收入規模於近年快速增長,其收入規模已於2021年首度超越碳稅收入。

碳交易規模之快速增長,除了是因為各國陸續建立其碳交易系統以外,隨交易所涵蓋的碳排放源增加或碳價的上升,碳交易之規模也將隨之擴大。此外,因碳交易制度多是規範企業的碳排額度,以歐盟之碳交易制度為例,企業每年將會獲得一固定的免費碳排額度,然歐盟計畫該免費之碳排額度將於未來逐步縮減;長期而言,在碳排總量控管且免費額度擬於未來逐步減少的情況下,料市場機制將提供碳價長期的支撐推力。

全球碳排放交易系統及碳稅收入規模

資料來源:The World Bank;資料日期:2023/12/22

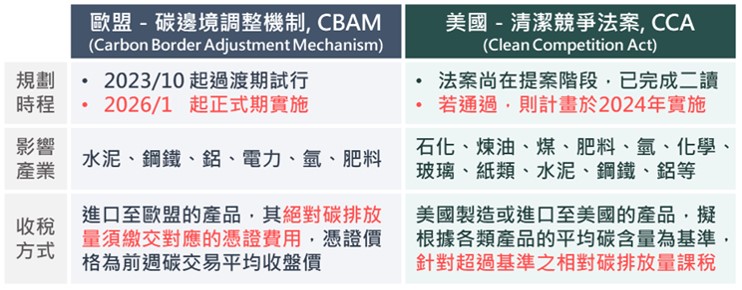

歐盟碳關稅CBAM已開始試行,各國碳定價機制之建立亦有望加速

然而,若僅部分國家或地區實施碳定價機制,將造成此些地區之企業要付出較高的生產成本,並促使廠商外移至沒有碳排限制之地區進行生產。在此情況下,雖實施碳定價機制之地區碳排有所減少,然其他未實施地區之碳排卻反而增加,造成碳洩漏(Carbon Leakage)之狀況發生。為防止碳洩漏造成氣候政策行動之減碳效果大減,歐盟提出碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM),也被稱為碳關稅法案。根據歐盟CBAM碳關稅法案,目前主要規範六大碳密集型產業,包含水泥、鋼鐵、鋁、電力、氫、肥料及其相關產品,此些產品即使不在歐盟生產,若要進口至歐盟則須申報其產品的碳排放量,並購買相應的CBAM憑證才能銷往歐盟。而憑證的價格則是依據歐盟的碳排放交易系統前週之平均收盤價作計算。目前歐盟之CBAM法案已於2023/10/1開始試行,試行之過渡期將持續至2025年底,期間廠商須申報產品之碳排放量,尚且不會課徵任何費用,惟該法案擬於2026年起正式實施。

對應歐盟之CBAM,美國亦有清潔競爭法案(Clean Competition Act, CCA)尚處在提案階段並已完成二讀,其所涵蓋之產業包含石化、煉油、煤、肥料、氫、化學品、玻璃、紙類、水泥、鋼鐵、鋁等,納管之產業相較歐盟的CBAM更為廣泛。而美國之CCA法案擬針對美國製造或進口至美國的產品,根據各類產品的平均碳含量為基準,對超過基準值之相對碳排放量進行課稅。儘管在CCA法案尚未通過前,其相關內容仍存有相當之不確定性,然隨歐、美之碳關稅法案推展,各國之碳定價機制亦有望隨之加速。

歐盟及美國之碳關稅法案相關內容摘要

資料來源:Bloomberg;資料日期:2023/12/18

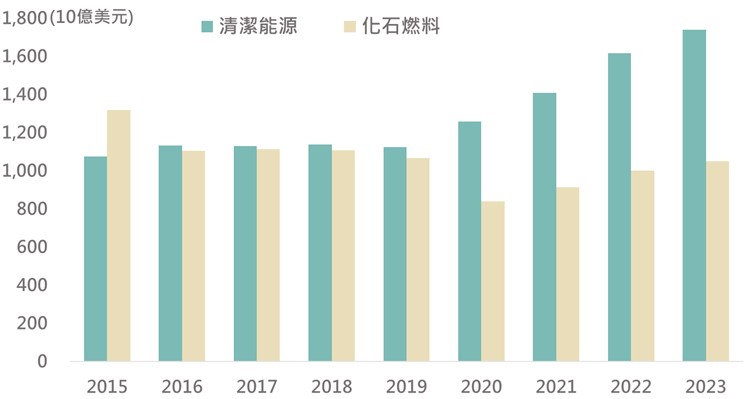

以廠商角度而言,不論是購買碳排憑證或是繳納碳稅費用,根本之作法仍是致力於降低產品或製程之碳排放量,即碳盤查中的範疇一(直接排放)、範疇二(能源利用之間接排放)及範疇三(其他間接排放)。其中,為了降低範疇二的能源利用間接排放,使市場亦關注相關再生能源的長期投資機會。據國際能源署(IEA)統計及預估,2023年全球對清潔能源之投資規模料年增7.6%至1.74兆美元,明顯高於對化石燃料能源的投資。展望後市,在前述碳定價之發展趨勢下,料將促使全球對清潔能源之相關投資延續其擴張格局。

全球清潔能源及化石燃料之投資規模

資料來源:IEA;資料日期:2023/5/25

相關告知事項:

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。