太陽能新增安裝量持續創高 探究產業市況何以反趨疲弱

ESG2024/3/13

全球再生能源之長期發展正向 太陽能發電相對具成本優勢

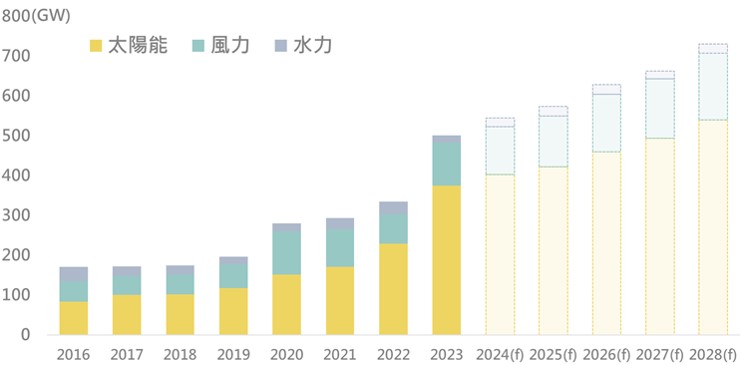

據國際能源總署(IEA)之統計與預估,2023年全球再生能源新增發電容量較2022年約增長50%至507百萬瓩(GW);其中,在整體再生能源之新增發電容量當中,有近7成主要是來自於太陽能發電,風力發電則約占新增容量之2成。而在全球減碳趨勢與各國政策支持的發展之下,預估未來數年再生能源新增發電容量仍將持續走高

全球再生能源新增發電容量

資料來源:IEA;資料日期:2024/01/11

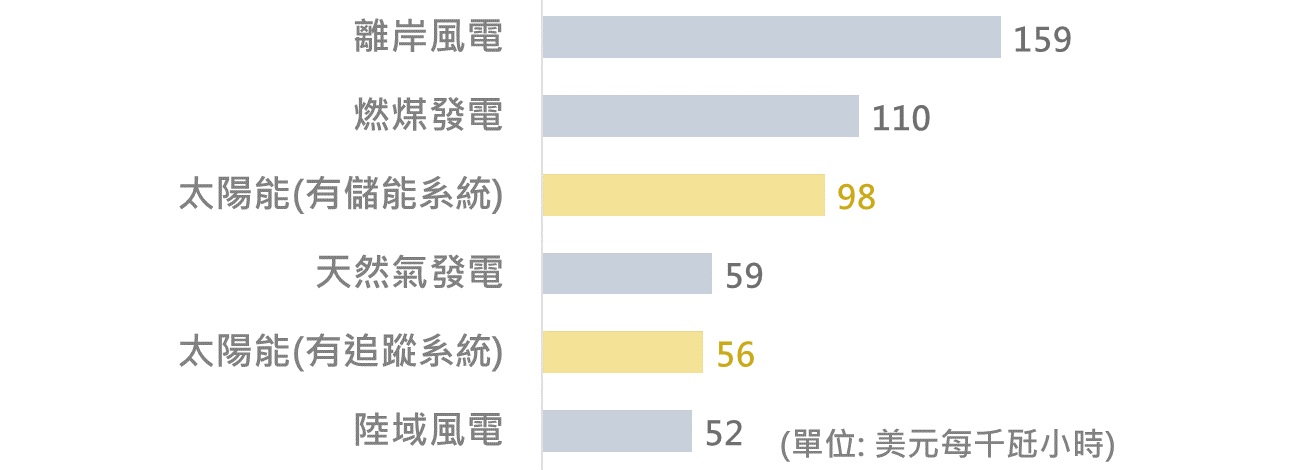

參考彭博研究,以一具備儲能系統之太陽能發電裝置而言,其每千瓩小時(MW-hour)之發電成本約為98美元;若太陽能發電裝置具備可讓太陽能板跟隨陽光照射角度的追蹤系統,則其發電成本可降低至56美元。對照離岸風電之發電成本約159美元,顯見太陽能發電較具有成本上的優勢。而陸域風電之發電成本雖僅約52美元,然其可開發風場相對有限,並非隨處都有適合之風力發電條件。綜上因素,也導致目前再生能源新增發電容量仍是以太陽能之占比為最高。

各類項目之發電成本預估

資料來源:Bloomberg;資料日期:2024/01/12

各國爭相支持其太陽能產業 然產能擴張過快促市場降價競爭加劇

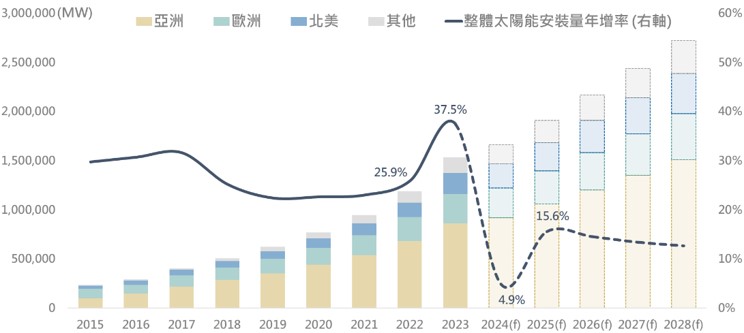

據彭博統計,2023年全球太陽能安裝量自122.4萬千瓩(MW)年增37.5%至168.3萬千瓩,年增率創下近年新高。在全球各地區之太陽能安裝量中,以中國為主之亞洲地區占比即高達56.2%,歐洲及北美洲則分別以19.4%和14.0%居次,可見中國在太陽能產業中扮演著相當重要的角色。近年以來中國太陽能產業的蓬勃發展,部分是因於其電力及人力成本相對歐美地區低廉;據IEA之調查,整個太陽能產業鏈中包含太陽能模組、電池、晶片及多晶矽,各環節普遍有9成以上皆是由中國所生產。然隨著全球減碳趨勢,在對太陽能發電需求增加之情況下,歐美政府正積極以政策的方式支持其太陽能產業發展。重要的政策包含美國的《降低通膨法案》(Inflation Reduction Act, IRA),在IRA法案的獎勵補貼之下,使太陽能商在美國建廠更具經濟效益,並得以和中國製造商競爭。歐盟方面則提出了REPowerEU計畫,其目標將太陽能新增發電容量自2021年的160 GW增加至2025年的320 GW,且於2030年累計達到600 GW;惟REPowerEU計畫並未包含對歐盟地區的製造業進行補貼,使市場多預期歐盟有望於後續提出類似於美國IRA法案的補貼形式,以應對太陽能產業的競爭。

全球各地區太陽能安裝量

資料來源:Bloomberg;資料日期:2024/03/06

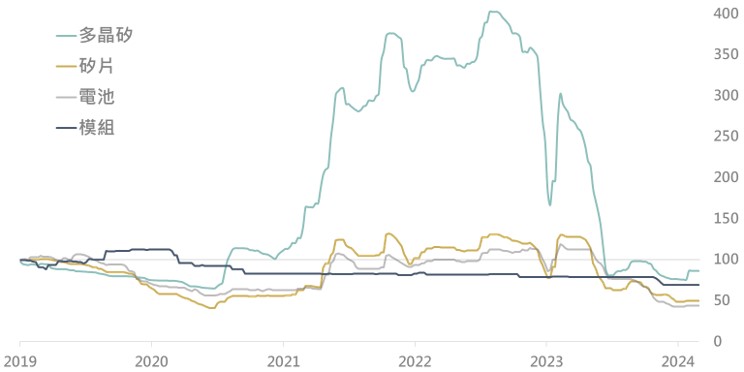

儘管全球對太陽能的需求持續增加,然以中國為首之太陽能供應鏈產能擴張更為快速,其導致了2023年太陽能產業亦面臨了庫存堆積的問題。在供過於求的情況下,廠商降價競爭使太陽能產業上下游皆出現明顯的跌價;若以2022Q3之價格高點計算,截至2024/2,太陽能多晶矽價格自高點以來跌幅約為78%,其他如矽片及電池亦有將近6成的跌幅,太陽能模組價格跌幅約15%表現相對平穩。觀察供應鏈中各環節之價格走勢,整體而言,其於2024年之跌勢已不若2023年般劇烈,然因整體產業仍是處在產能過剩之格局下,預期後續在價格方面的表現仍是較為受限。

太陽能供應鏈價格走勢(標準化於2019年初)

資料來源:Bloomberg;資料日期:2024/02/28

太陽能相關標的估值面並不高昂 持續觀察產業產能調控及庫存去化進度

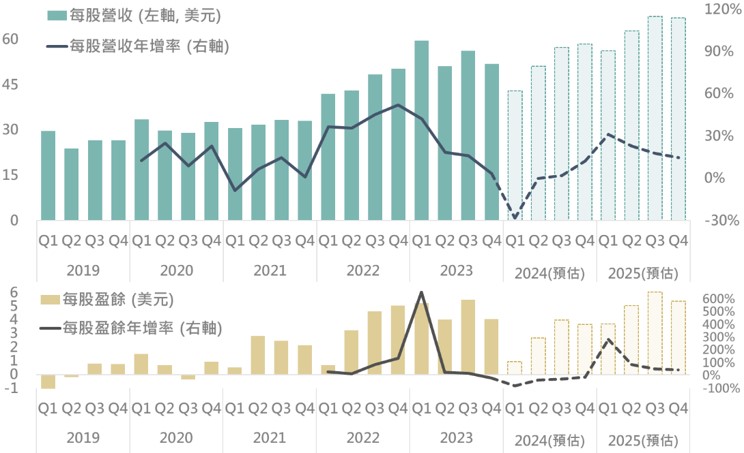

太陽能產業供過於求,供應鏈各環節呈現跌價,使市場對相關企業的營運基本面產生疑慮,亦拖累相關企業之股價表現。截至3/6,觀察MAC全球太陽能指數年至今跌幅為17.6%,對照MSCI世界指數年至今上漲5.9%,反映整體太陽能產業市況相對疲弱。若參考彭博數據,2023Q4之MAC全球太陽能指數之每股營收年增3.3%至52美元,惟同期間之每股盈餘卻年減20%至4.1美元。此差異部分亦是反映前述太陽能需求蓬勃發展,太陽能安裝量年增率創高,支撐指數之每股營收延續正增長;然因產品單價下降影響,促使指數之每股盈餘呈現衰退。

MAC全球太陽能指數之每股營收及盈餘

資料來源:Bloomberg;資料日期:2024/03/06

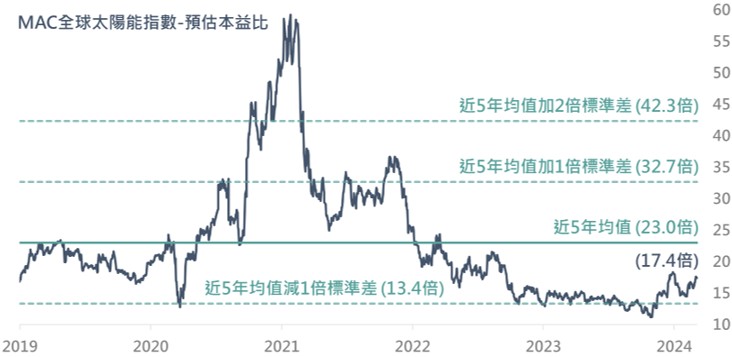

展望後市,因全球再生能源之發展仍屬長期趨勢,目前市場及產業分析師普遍認為,在太陽能產品價格走降的情況下,將帶動太陽能之需求持續增長;惟因產業仍處於供過於求格局,故預期太陽能產業短、中期將歷經庫存去化及產能調整之階段。參考彭博綜合分析師之預估,MAC全球太陽能指數之每股營收料於2024上半年仍將呈現年比衰退,至2024下半年則將有望由負轉正;而指數之每股盈餘則預估於2025上半年重返年比增長之格局。另外,截至3/6,觀察MAC全球太陽能指數之預估本益比為17.4倍,低於其近5年均值的23.0倍水準;以估值角度而言,目前整體指數之預估本益比並不高昂,評估在投資布局上,可持續觀察太陽能產業之產能調控及庫存去化進度,以待產業市況落底改善之時。

MAC全球太陽能指數之預估本益比

資料來源:Bloomberg;資料日期:2024/03/06

相關告知事項:

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。