ESG指標納入投資決策 或對整體財務報酬存正面影響

ESG2024/11/19

ESG評分前段班之企業 投資報酬表現相對具優勢

在全球氣候變化加劇、社會不平等問題日益突出下,永續發展已成為各國政府、企業和投資人的共同關注焦點,而隨著這一趨勢的發展,環境、社會及治理(ESG)要素在投資決策中的重要性不斷提升,然而過去以來市場一直存有一個長期問題,就是ESG投資表現是否能真正轉化為報酬表現?換句話說,關注ESG的投資人是否需要在財務回報和社會責任之間作出取捨?而高盛自2017年以來開發環境和社會(E&S)評分系統,並將MSCI全世界指數(ACWI)中約7,000多間企業,根據47個ESG指標來量化評估公司的環境和社會表現,進一步再依據評分將所有公司分為5個等第的投資組合(每一等第約包含400至600家企業),我們將利用此框架來探討ESG及投資報酬之間的關係。

高盛E&S評分系統部分主要衡量指標

資料來源:Goldman Sachs;資料日期:2024/10/21

根據高盛E&S評分系統所分類之5個等第的投資組合進行報酬比較,從近8年平均年化報酬可以明顯發現,E&S評分最高的五分位數組合(領先者)顯著優於其他組合,而評分最低的五分位數組合(落後者)則表現最差,領先者組合的年化回報率達到7.6%,落後者組合僅為4.3%。然進一步觀察可發現回測結果並非每年皆一成不變,2020年在新冠疫情的衝擊下,在ESG領域表現落後的企業反而比領先者高出3.8%的回報,當時也引發市場質疑ESG投資在危急時刻的有效性,但經過時間的推移市場逐漸回歸理性,在2021年可以看到顯著的反轉,領先者重新展現優勢,也比落後者組合高出4.8%的回報。

E&S評分系統之5個等第的投資組合報酬

資料來源:Goldman Sachs;資料日期:2024/10/21

不同地區之ESG發展進程有所差異 其特性非一成不變

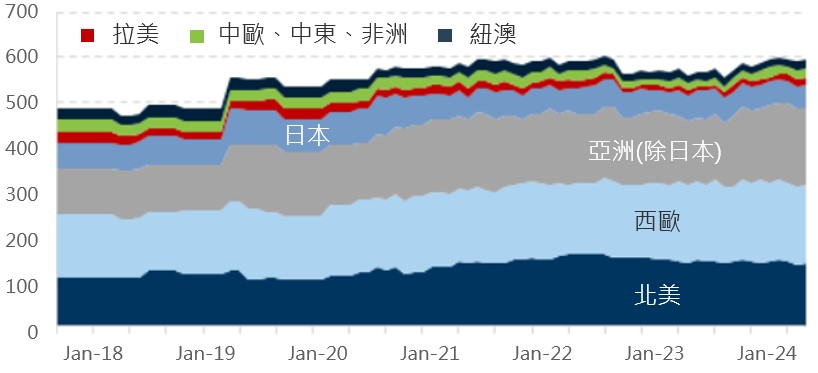

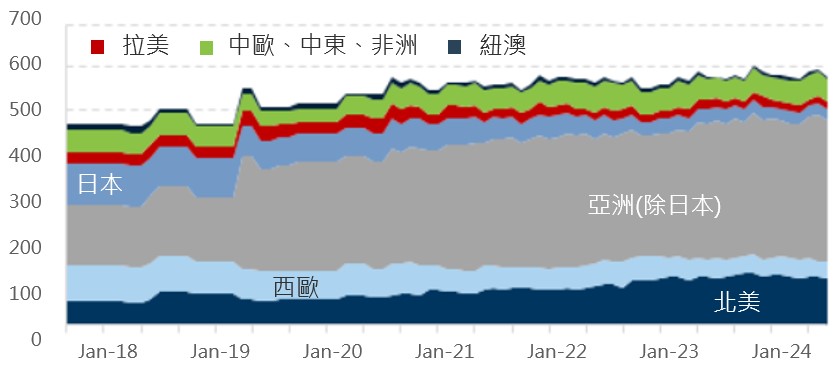

而進一步觀察E&S領先者與落後者間的差異,從分布區域來看,領先者組合中北美和西歐企業的比例始終高於落後者組合,而落後者組合則傾向於亞洲(除日本)企業,這種地區偏差並非偶然,或反映出不同地區在ESG實踐、披露標準和監管環境方面的差異,此發現也為市場提供全球化視角下的重要線索,同時也提醒我們需要關注新興市場在ESG實踐方面的進展。

E&S領先者組成企業所屬地區(家數)

資料來源:Goldman Sachs;資料日期:2024/10/23

E&S落後者組成企業所屬地區(家數)

資料來源:Goldman Sachs;資料日期:2024/10/23

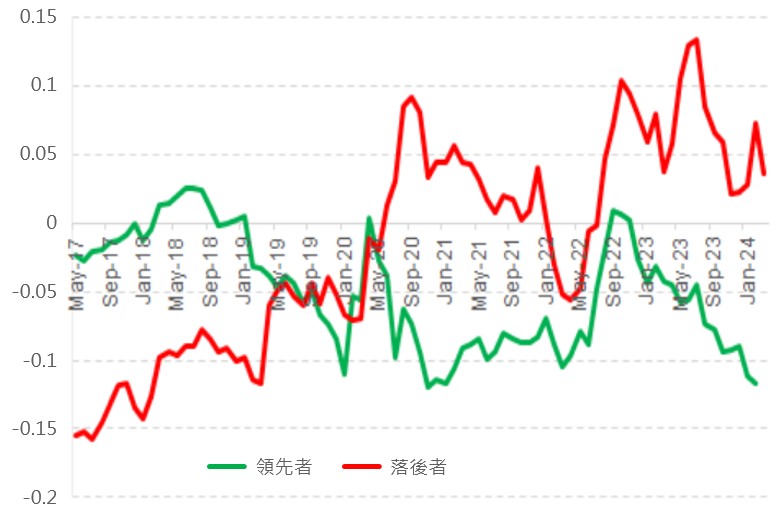

其中還發現領先者也通常為市值大、波動性較低、盈利能力較強、股息殖利率較高的企業,這似乎暗示ESG表現優異的企業往往是較為成熟、財務狀況穩健的公司,然而這可能反映一種良性循環,在財務狀況良好的公司有更多資源投入並實踐ESG,而良好的ESG表現又進一步增強公司的競爭力和財務表現,但一些特徵也隨時間發生變化,像是領先者曾經是低市場敏感度和高流動性企業,但自疫情以來這一特徵發生了逆轉,如上述所說當時市場受到疫情衝擊導致投資偏好有所轉變,而這種動態變化不僅反映市場對ESG要素認知的演變,也為投資策略的動態調整提供依據,也提醒其ESG投資不能墨守成規,而是需要不斷適應市場環境的變化。

領先組及落後組對市場敏感度走勢

資料來源:Goldman Sachs;資料日期:2024/10/23

領先組及落後組對市場流動性走勢

資料來源:Goldman Sachs;資料日期:2024/10/23

ESG對投資決策存正面效果 然目前或有認知外之潛在影響

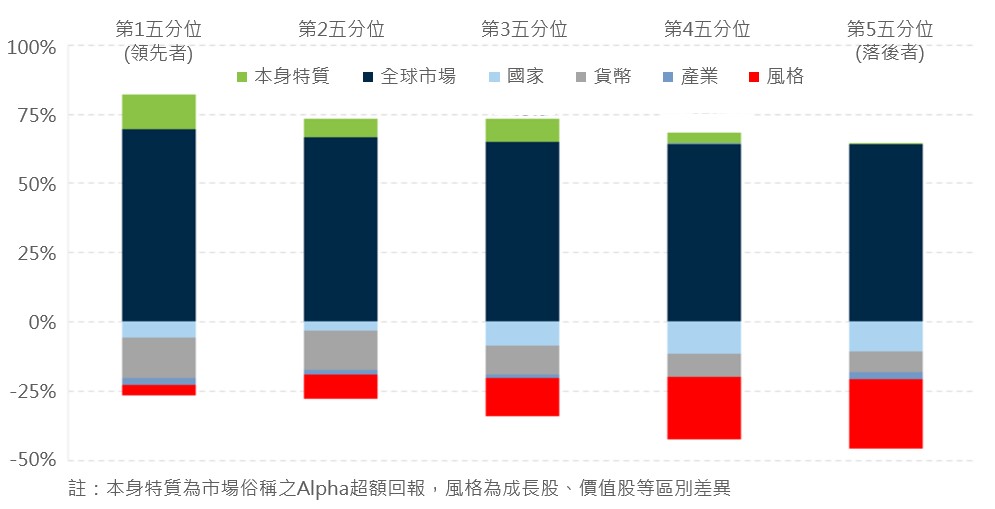

除組成結構之間的差異外,進一步觀察主要驅動報酬的因素,在解構市場、國家、貨幣和行業因素的影響後,可以發現約7成的累積報酬是由整體股市所推動,而國家地區及貨幣影響則是報酬之負面因素,其落後者之影響更為嚴重。其中領先者和落後者組合之間的累積回報差距,主要來自於投資風格和本身特質性表現(俗稱Alpha超額回報,即無法用共同因素解釋的表現),其中特質性表現在領先者組合產生顯著效果,而在落後者組合中幾乎不存在,也顯示出ESG領域可能還存有現階段認知以外及超出常用因素的獨特特徵,其也為投資決策提供全新的維度來發掘ESG之投資價值。這項回測結果也顯示出將環境、社會及治理納入投資流程決策具有正面效果,ESG要素不再僅僅是一個道德考量,而是可能帶來實際財務收益的投資信號,其次,ESG評估風險管理的價值也得到凸顯,評分相對低的企業往往表現出更差的長期表現,也為投資者提供一個識別潛在高風險的新工具。此外,高盛還指出將ESG因子納入多因子模型可能會顯著提高模型的解釋力和預測能力,為量化投資開闢了新的研究方向。這也為ESG領先者長期可持續的投資策略提供有力支持,說明即使在短期市場波動中,關注永續性的投資方法仍能保持其長期優勢。

ESG不同組別之報酬拆解

資料來源:Goldman Sachs;資料日期:2024/10/29

致力於ESG之企業獲利能力佳 樂觀看待未來ESG投資發展

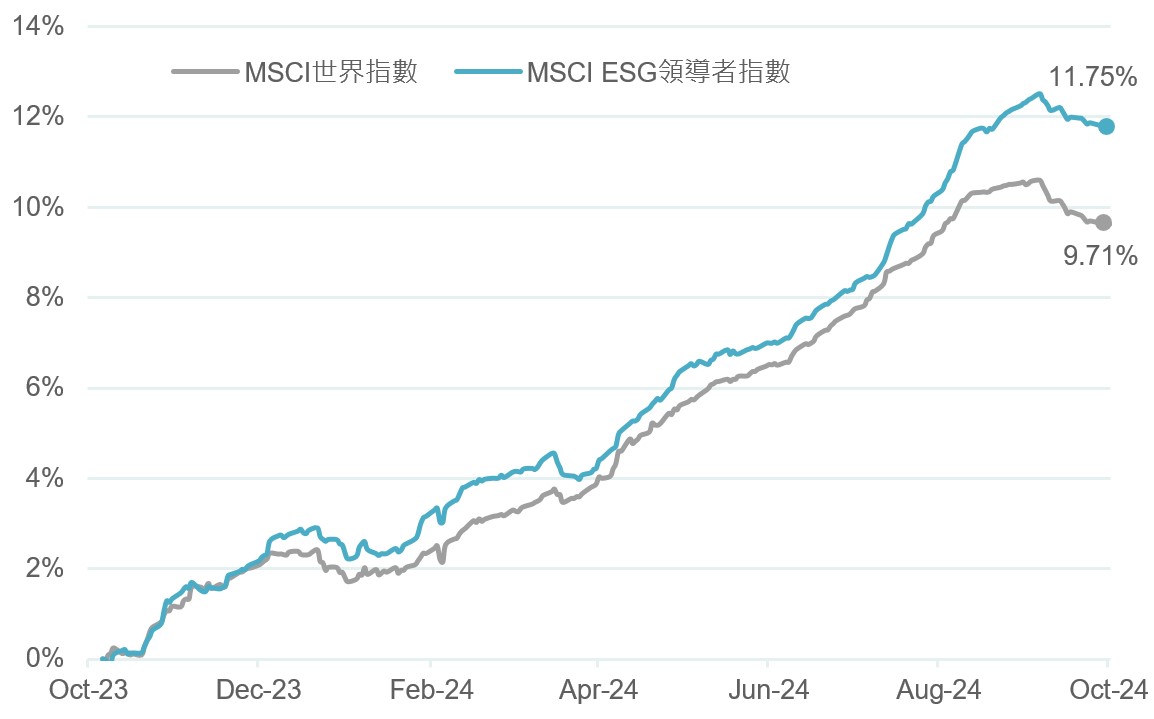

最後在獲利表現方面,我們觀察目前涵蓋企業較廣之MSCI世界指數及ESG領導者指數,根據彭博分析師對未來12個月每股盈餘(EPS)預估之成長幅度,兩者雖然都呈現整體正向成長態勢,但ESG領導者指數的表現更為出色。特別值得注意的是,ESG領導者指數不僅展現出更強勁的獲利成長動能,其與一般世界指數的差距也呈現逐步擴大的趨勢,這種表現差異可能反映出具備優良ESG實踐的企業,在營運效率、風險管理以及市場競爭力等方面,都展現出更強的韌性與成長潛力,這個觀察結果也進一步支持ESG投資策略的價值主張,說明重視永續發展的企業確實更有機會創造優異的財務表現。

MSCI世界指數及ESG領導者指數預估EPS近一年成長幅度

資料來源:Bloomberg;資料日期:2024/10/28

就現階段而言,ESG投資仍處於相對初期的發展階段,然而越來越多的實證研究顯示,優異的ESG表現與企業的長期價值創造能力之間存在正向關聯。具體而言,良好的環境管理有助於降低企業營運風險、提升資源使用效率;完善的社會責任實踐可強化品牌形象、提升員工向心力;而健全的公司治理則能確保企業營運透明度,進而降低代理成本,然而也必須認知到,目前ESG評估指標體系仍有待完善,不同評級機構採用的評估方法與權重各異,造成評級結果的一致性不足,此外某些關鍵的ESG指標可能尚未被充分納入考量,這些都是未來需要持續改進的方向。

展望未來,隨著全球永續發展意識的提升,以及各國政府對ESG相關政策法規的逐步完善,預期ESG投資將進入更成熟的發展階段,投資者對ESG的重視,將促使企業更加注重永續經營,進而形成良性循環,並透過將財務目標與永續發展目標相結合,不僅可以為本身創造價值,還可以為建設一個更加永續的未來做出貢獻,也展示財務回報和社會責任並非對立面,而是可以相輔相成的關係,這種循環不僅能為投資者帶來更穩健的投資報酬,更能推動整體社會向更永續的方向發展。

相關告知事項:

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。