從美國對太陽能關稅之政策矛盾 看太陽能產業供需格局

ESG2023/09/27

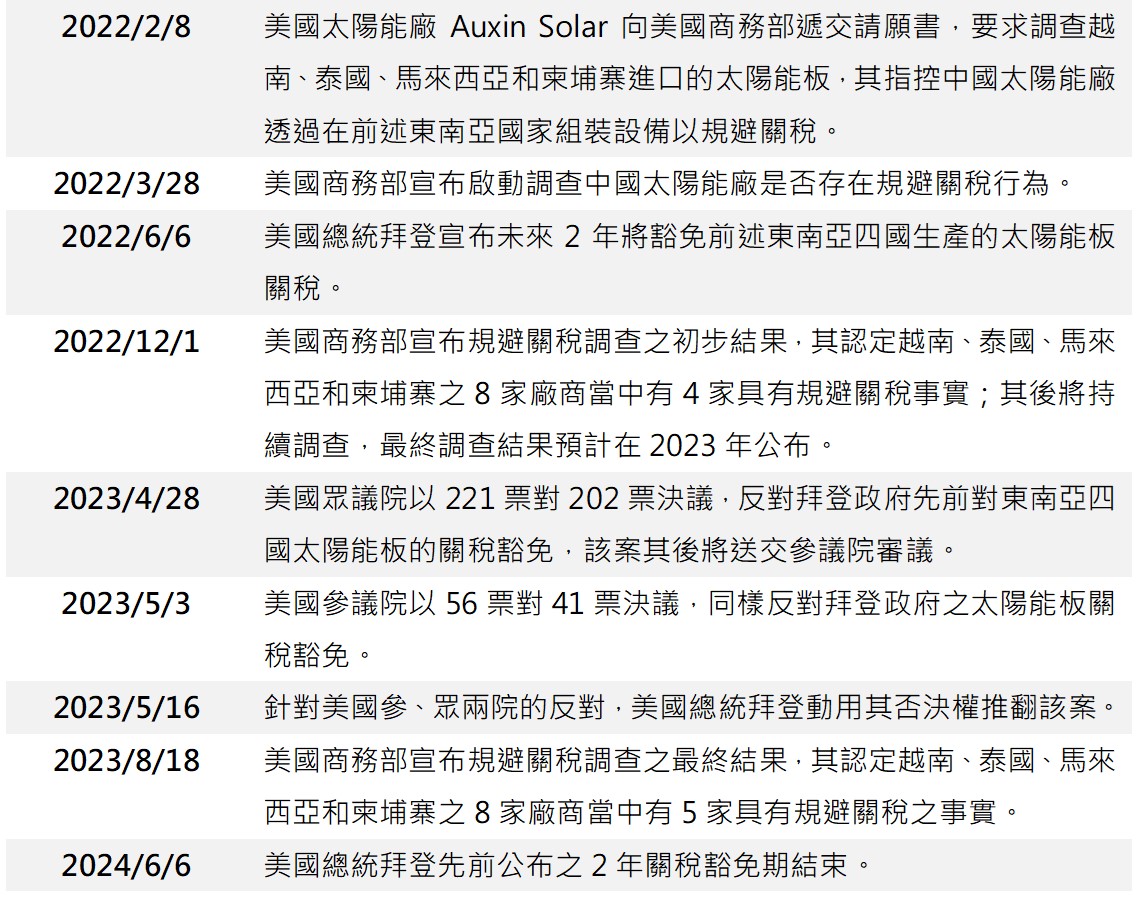

美國商務部判定中國太陽能製造商至東南亞「洗產地」以規避關稅

美國商務部(Department of Commerce, DoC)於2023/8/18公布對越南、泰國、馬來西亞和柬埔寨的太陽能板反規避調查之最終結果;其調查認定8家廠商當中有5家廠商出口之太陽能板有規避反傾銷、反補貼關稅的事實。此次結果大致是延續2022/12/1的初步結果,美國商務部表示中國的太陽能板製造商透過將產品轉到東南亞進行小規模的加工組裝,再將成品輸往美國以規避反傾銷稅、反補貼關稅。實際上美國為扶植其太陽能產業,自2012年起即採取一系列保護措施;而至2022年,拜登政府宣布就關稅稅率方面作出延長與部分調整,以15%作為起始稅率,其後每年下修0.25%的稅率幅度,直至2026/2/6到期。故在沒有關稅豁免的情況下,多數東南亞國家之太陽能板出口至美國的關稅稅率約落在低雙位數,然而若調查判定有不公平貿易之情事,則最高稅率可達254%。

拜登政府動用否決權以豁免東南亞四國關稅,美國政策動向存在矛盾

儘管美國商務部調查認定東南亞之太陽能板規避關稅,然其短期之內尚無法對此些進口至美國的太陽能產品課徵關稅;主因早在2022/3/28商務部宣布啟動調查中國太陽能廠是否存在規避關稅行為時,未待調查初步結果出爐,美國總統拜登即於2022/6/6宣布,將於未來2年內豁免東南亞四國生產的太陽能板關稅。拜登政府援引了《關稅法案》當中的一項條款,其允許總統有權力豁免部分關稅以應對緊急狀況。對此,美國商務部則表示將繼續調查,而調查結果所導致的任何關稅將在2年的豁免期結束後開始徵收。時至2023/4/28,美國眾議院以221票對202票決議,提案反對拜登政府先前對東南亞四國太陽能板的關稅豁免,此案將再送交至參議院審議。至2023/5/3,前述提案在美國參議院以56票對41票決議,同樣反對拜登政府之太陽能板關稅豁免;較令人意外的是,民主黨在參議院為相對多數黨,惟在這次的票決當中,有9位民主黨議員也反對拜登政府的關稅豁免,可見太陽能關稅議題在美國政壇的矛盾與衝突。

而面對美國參、眾兩院的提案反對,美國總統拜登動用其否決權推翻該案;在拜登否決後,此案須再度送回參、眾兩院進行投票,惟其需通過三分之二以上之較高門檻才能再推翻拜登的否決權。而拜登亦發布聲明表示,豁免東南亞太陽能板的進口關稅將有助美國太陽能產業發展,惟其並不打算延長2年的豁免期。因此,儘管拜登仍有權提前結束關稅豁免期,然在基本情境下,對東南亞四國的太陽能板關稅豁免將於2024/6/6到期。

美國對東南亞太陽能板之反規避調查時間軸;資料來源:玉山銀行整理;資料日期:9/25

太陽能為多國之再生能源發展焦點,然產業供應鏈幾乎由中國主導

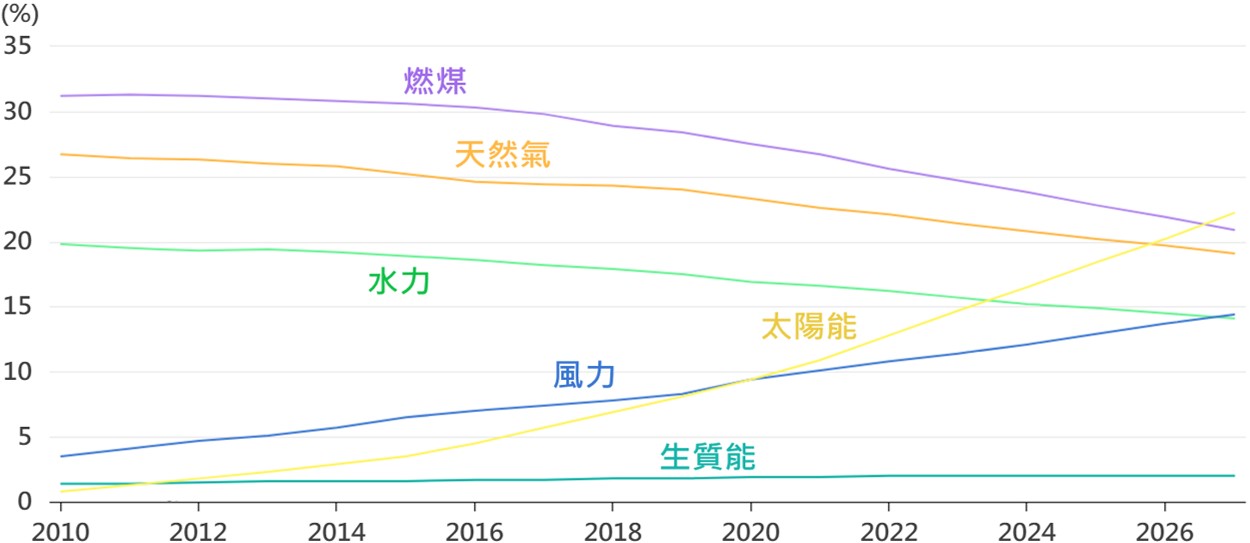

隨著全球能源轉型趨勢,再加上各國政策的支持,近年再生能源快速成長。根據國際能源署(IEA)的預估,至2025年初,再生能源將超過燃煤成為全球最大的發電來源;其預估再生能源於整體發電結構中的占比,有望自2021年的28.0%上升至2027年的38.1%。若以各類型裝置累計容量來看,全球包含太陽能、風力、水力及生質能之裝置累計容量占比,有望自2021年的39.5%持續上升至2027年的52.7%;其中又以太陽能之成長最快,其裝置累計容量占比有望自2021年的10.9%上升至2027年的22.2%,並在2027年成為全球最主要的發電裝置。

全球各類型能源之累計裝置容量占比預估;資料來源:IEA;資料日期:2022/12

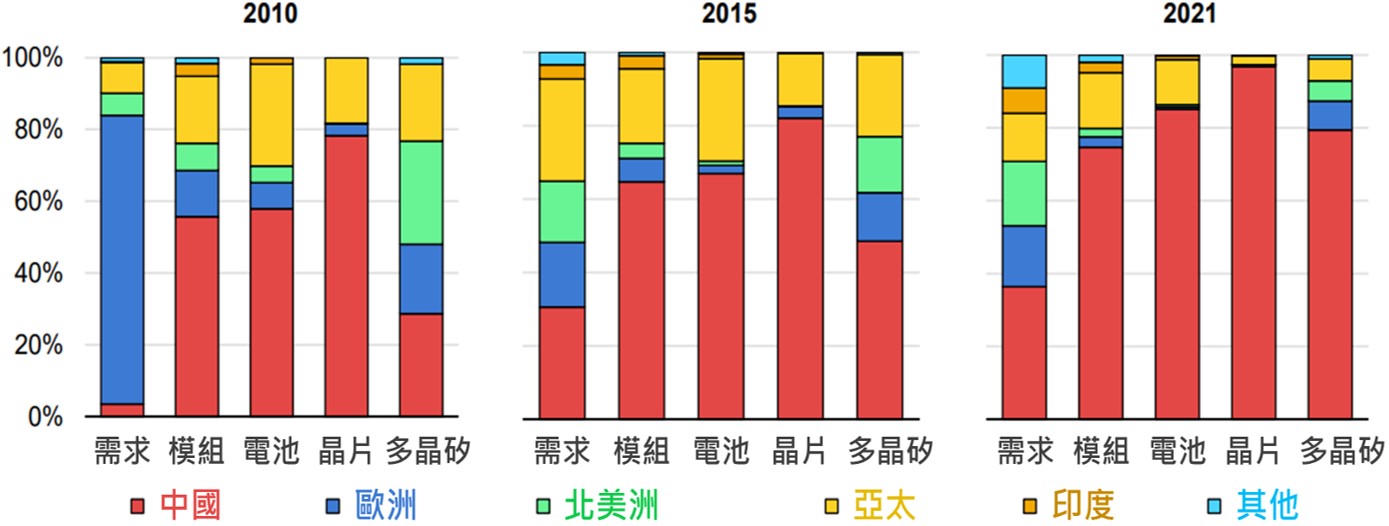

從上述數據可知,就長期角度而言,再生能源之發展趨勢仍是相對明確,且各類型再生能源當中,又以太陽能是為各國政策關注之焦點。然目前全球太陽能產業之供應鏈主要是由中國所主導,根據IEA數據,過去10年間,中國在太陽能產業當中的各個製造環節快速擴張,其產能在全球市場中的占比幾乎已超逾了8成以上;儘管近年以來,多數國家對太陽能的需求皆呈現顯著的增長,然各國之製造產能卻普遍遠低於其需求。

全球各地區之太陽能需求及製造產能占比;資料來源:IEA;資料日期:2022/12

美國總統拜登雖亟欲推動再生能源政策及太陽能產業,然美國太陽能裝置及零組件的自製率偏低。綜觀美國能源資訊管理局(EIA)及太陽能產業協會(SEIA)等機構法人的預估,市場對美國2023年之太陽能新增裝置需求預估約落在25至32百萬瓩(GW)區間,惟同年美國之供給預估約僅有5至10百萬瓩。若參考標普全球統計,美國於2023Q1進口之太陽能板共850,157公噸,其中有753,519公噸(88.6%)分別來自於越南(30.4%)、泰國(18.6%)、馬來西亞(17.1%)、柬埔寨(13.1%)及印度(9.4%)。比對各國製造產能及進出口數據,即不難發現,美國太陽能產業仍是相對依賴他國,特別是東南亞國家之進口,而東南亞國家之上游則主要由中國主導供應。

美國IRA法案料有助廠商擴大投資,惟短期難以改變產業供需格局

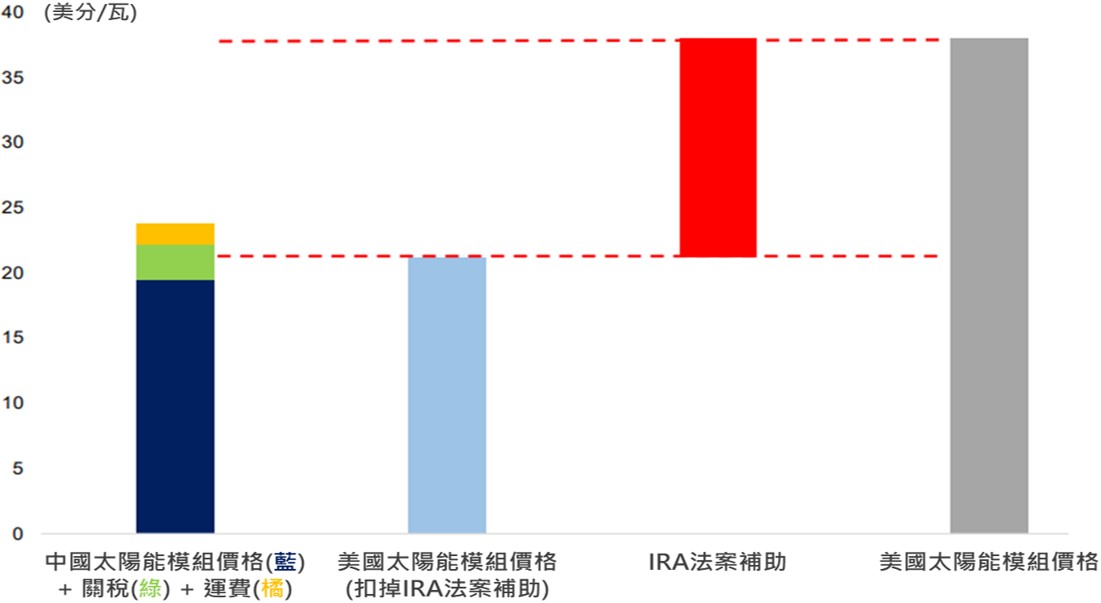

在上述之產業供需格局下,使得拜登政府顧忌若對東南亞太陽能設備加徵進口關稅,或將導致美國國內因產能不足而仰賴進口的太陽能商面臨成本上升之窘境。因此,儘管美國政壇對於是否加徵太陽能關稅一案尚存在矛盾,然目前拜登政府的策略是先給予2年的關稅豁免期,並透過《降低通貨膨脹法案》(Inflation Reduction Act, IRA)來吸引廠商擴大投資,以期在2年內逐步建立美國國內太陽能產業之產能與供應鏈。在過去數年間,中國太陽能製造商挾其成本優勢迅速擴張其市占規模;直至2022年,美國總統拜登簽署IRA法案後,現今產業供應鏈格局將有望於長期逐漸產生變化。根據高盛估算,中國太陽能模組製造成本價格約略落在15-20美分/每瓦;而若完全在美國生產製造,因其相對較高的營運及人力成本,預估美國太陽能模組製造成本價格約略落在35-40美分/每瓦。惟若加計美國IRA法案之補助,預估在美製造成本有望降低17美分/每瓦;再考慮運費及關稅的影響,則在美製造有望較在中製造成本略低1美分/每瓦。在美、中兩國的製造成本差距因IRA法案而消弭之情況下,隨後市美國產能逐步建立,美國對外之進口依賴度也將趨於減少。惟中國市占已逾8成,故短、中期難以撼動;且太陽能相關供應鏈資本支出週期約需1-2年,因此高盛預估,即使美國擴大投資,對中國太陽能商之實際影響也將待2025年後才會顯現,並預估在基本情境下,中國於全球的市占將逐步下降至2030年的64%。

中國及美國太陽能模組價格預估;資料來源:Goldman Sachs;資料日期:7/26

太陽能產業近期市況疲弱,整體產業亦面臨供應鏈及供需格局調整

近期太陽能產業市況仍相對疲弱,觀察多家太陽能相關之企業股價,如Enphase、SolarEdge、Sunrun及Sunnova等,其股價今年以來跌幅普遍落在4-5成,而同期間美國標普500指數則約上漲12.5%,顯見太陽能類股之表現是相對遜色。推究其因,除了是受到美、歐央行維持高利率政策影響,使市場對太陽能投資需求減弱以外;隨中國產能擴張,在需求減弱而供給增加之情況下,市場對太陽能矽料供過於求之疑慮亦趨升溫。據彭博數據,截至9月中,太陽能多晶矽現貨價格自去年8月的高點已回落逾7成;而隨上游多晶矽跌價,市場亦擔憂其他環節之太陽能電池或模組價格隨之修正,再加上前述美國對太陽能產品關稅政策之矛盾與不確定性,皆使得短期市場對太陽能產業之投資存有較多疑慮。展望後市,雖短、中期因市場景氣轉弱,及產業供應鏈進入擴大投資及供需格局調整階段,致使相關類股波動增加;惟隨太陽能相關產品價格修正,市場普遍預期將有助帶動明年需求轉趨回升,且以長期角度而言,在全球再生能源轉型及各國政府政策之推波助瀾下,太陽能產業長期之發展趨勢仍是較為明確,故建議後續仍可以持續關注相關資訊及產業需求復甦之狀況。

相關告知事項:

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。